ETF 중에 저변동(Low Volatility) 또는 최소변동이라는 이름이 붙은 상품이 있습니다. 주가 등락이 심하지 않은 종목을 우선적으로 또는 비중을 높여 편입하는 상품입니다.

주의: 이 글은 특정 상품에 대한 추천의 의도가 없습니다. 이 글에서 제시한 수치는 과거에 그랬다는 의미이지, 앞으로도 그럴 거라는 예상이 아닙니다.

저변동성 ETF의 목표

변동성이 낮은 종목의 편입 비중이 높다면 ETF의 가격 등락이 작을 것이고, 하락장에서 손실폭도 줄어들거라 기대할 수 있습니다. 개별 종목의 등락이 작다는 것은, 해당 종목의 가격이 안정적이라고 생각할 수 있으니, 장기적으로 성과도 괜찮을 거라 기대할 수 있습니다.

이 글에서는 시중에서 투자할 수 있는 저변동성 ETF가 기대만큼 등락이 작은지, 그리고 변동성이라는 위험을 고려했을 때 성과는 어떡했는지 살펴봅니다.

저변동성 ETF의 성과

국내 시장에서는 순수한 저변동성 ETF를 찾기 어렵습니다. KODEX 최소변동성이 거의 유일한 상품입니다. 이에 비해 미국에는 꽤 많은 수의 ETF가 있습니다. 시장(미국, 신흥시장 등)이나 기업 규모에 따라 저변동성 ETF가 따로 있기에, 저변동성을 이용한 선별이 유용한지 비교하기 용이합니다.

모든 성과 비교는 배당 재투자를 가정했습니다. 각 상품의 제목에 달린 링크를 클릭하면, 보다 자세한 데이터와 설명을 볼 수 있습니다.

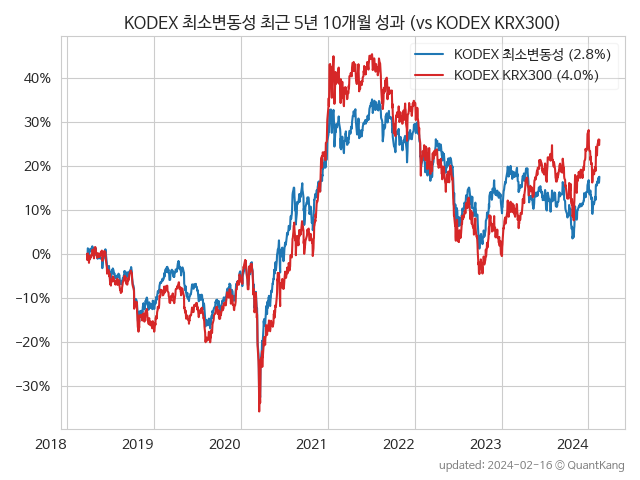

KODEX 최소변동성 vs KODEX KRX300

KODEX 최소변동성은 KRX 최소변동성 지수를 추종합니다. KRX 이름이 붙은 지수는 KOSPI와 KOSDAQ 시장 모두에서 종목을 선별합니다. 그러니 KOSPI 200 지수를 추종하는 KODEX 200 대신, KRX 300 지수를 추종하는 KODEX KRX300과 비교합니다.

| 종목 | CAGR | 편차 | 샤프 | MDD | AvDD |

| KODEX 최소변동성 | 2.8% | 16.2% | 0.17 | -35.2% | -9.8% |

| KODEX KRX300 | 4.0% | 19.3% | 0.21 | -36.8% | -13.2% |

저변동성 상품은 수익률(CAGR)뿐 아니라 변동성도 함께 비교해야 하기에 성과에 대한 표도 추가하였습니다.

CAGR은 KODEX KRX300이 1.2% 정도 좋습니다. KODEX 최소변동성은 편차, MDD, AvDD(Average Drawdown, 평균 손실폭) 모두 KODEX KRX300에 비해 개선되었을 알 수 있습니다. 변동성을 고려해서 수익률을 비교하면 큰 차이가 없다고 볼 수 있습니다.

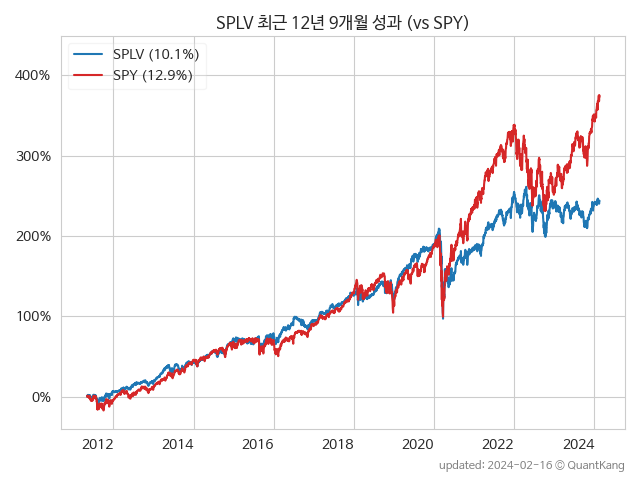

SPLV vs SPY

SPLV는 S&P 500 지수 편입 종목 중에서 저변동성 종목을 선별한 ETF입니다.

| 종목 | CAGR | 편차 | 사프 | MDD | AvDD |

| SPLV | 10.1% | 14.9% | 0.68 | -36.3% | -3.7% |

| SPY | 12.9% | 17.3% | 0.75 | -33.7% | -4.1% |

이 종목 역시 비교 대상인 SPY에 비해 변동성이 낮은 것을 확인할 수 있습니다. 코로나 이전까지는 SPY와 유사한 수익률을 좀 더 낮은 변동성으로 거두고 있음을 확인할 수 있습니다.

아쉽게도 코로나 사태 이후 폭등장에서는 성과가 미흡했습니다. 이로 인해, 위험 고려 성과를 보면 SPY에 비해 2.4% 낮은 성과를 보였습니다.

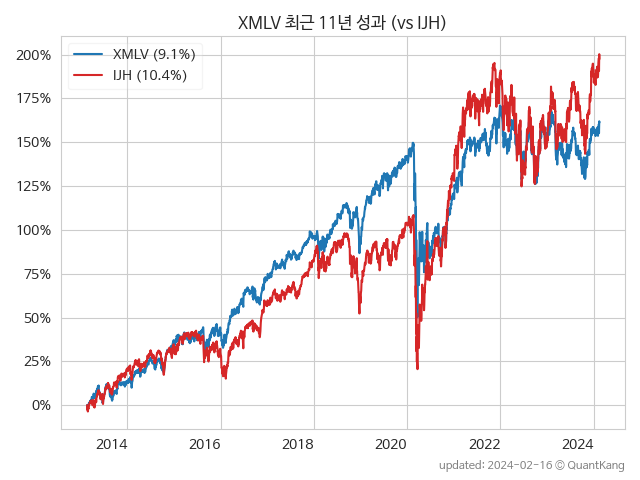

XMLV vs IJH

XMLV는 저변동성 종목을 S&P 400 중형주 지수 구성 종목 중에서 선별한 것입니다. IJH는 S&P 400 중형주 지수를 추종합니다.

| 종목 | CAGR | 편차 | 샤프 | MDD | AvDD |

| XMLV | 9.1% | 16.4% | 0.56 | -39.9% | -4.6% |

| IJH | 10.4% | 19.9% | 0.52 | -42.2% | -5.5% |

XMLV 역시 비교 대상인 IJH에 비해 변동성이 상당히 줄어들었음을 알 수 있습니다. 비록 전체 성과는 약간 낮지만, 위험 대비 수익률로 비교하면 거의 동일한 성과를 얻었습니다.

XSLV vs IJR

XSLV는 S&P 600 소형주 지수를 구성하는 종목 중에서 저변동성 종목을 골라서 편입한 상품입니다. IJR은 S&P 600 소형주 지수 추종 ETF입니다.

| 종목 | CAGR | 편차 | 샤프 | MDD | AvDD |

| XSLV | 7.3% | 19.0% | 0.38 | -44.3% | -7.4% |

| IJR | 10.2% | 21.4% | 0.48 | -44.4% | -7.9% |

XSLV는 IJR에 비해 표준편차가 개선되긴 하였지만, MDD와 AvDD는 그다지 개선되지 못했습니다. 위험 대비 수익률은 연 2.5% 낮았습니다.

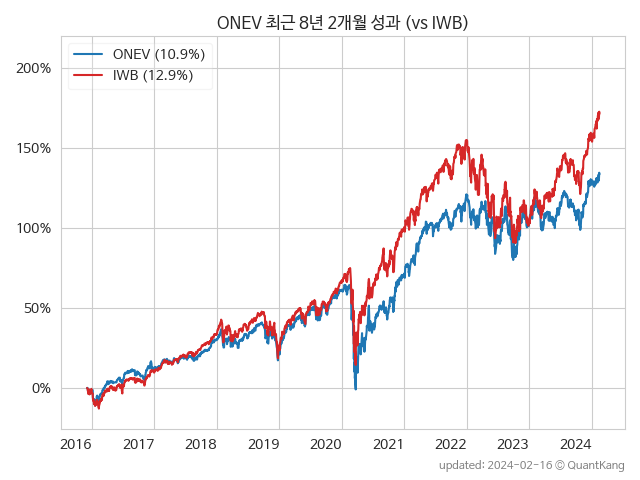

ONEV vs IWB

IWB는 S&P 500 대형주 + S&P 400 중형주라 할 수 있는 러셀 1000 지수를 추종하는 ETF입니다. ONEV는 이 중에서 저변동성 종목을 선별하여 추종합니다.

| 종목 | CAGR | 편차 | 샤프 | MDD | AvDD |

| ONEV | 10.9% | 17.8% | 0.61 | -39.7% | -4.3% |

| IWB | 12.9% | 18.5% | 0.70 | -34.6% | -5.2% |

앞서 다른 상품들과 마찬가지로, 변동성은 개선되었지만, 수익률은 이에 미치지 못했습니다. 위험 대비 수익률은 2.7% 낮았습니다.

정리하며

저변동성 ETF는 비교 대상 ETF에 비해 변동성이 더 낮음을 확인할 수 있습니다. 하지만 상승장에서 상대적으로 낮은 수익률을 보였습니다. 이로 인해, 위험 대비 수익률로 보면, 비교 대상 기간 내에서는 더 나은 성과를 보여 준 상품은 없었습니다.

관련 정보

'주식투자' 카테고리의 다른 글

| 국장은 미장보다 정말 어려운 것일까? (1) | 2024.02.20 |

|---|---|

| 한국인이 달러로 미국 주식에 투자하면 어떤 효과가 날까? (1) | 2024.02.20 |

| 그 많던 스마트 베타 ETF는 어디로 갔을까? (0) | 2024.02.19 |

| 시총 규모로 종목을 선별하는 ETF는 성과 차이가 있었을까? (국내) (0) | 2024.02.18 |

| 우선주가 좋을까? 보통주가 좋을까? (우선주 ETF 투자 성과 분석) (1) | 2024.02.17 |

| 동일가중(동일비중) ETF는 시총가중 ETF에 비해 성과가 더 좋았을까? (0) | 2024.02.16 |

| 국내 고배당 ETF의 종류와 성과 비교 및 개인적인 평가 (0) | 2024.02.15 |

| 커버드 콜 전략은 유용한가? (커버드 콜 전략을 쓰는 주요 ETF의 지금까지 수익률과 분석) (0) | 2024.02.15 |