이 글에서는 거치식 또는 적립식으로 장기 투자할 때 인플레이션(물가 상승)을 고려해서 성과를 계산하는 방법을 소개합니다. 예를 들어 아래와 같이 투자하면 최종적으로 얼마가 될지 알고 싶을 때 쓸 수 있는 방법입니다.

- 오늘 1,000만원을 연 3% 복리 예금에 10년간 투자하면 얼마가 될까?

- 미국 주식이 연평균 9% 오른다면, 오늘 1,000만원을 투자하면 30년 뒤에는 현재 가치로 얼마가 될까?

- 매월 10만원씩 연 4% 복리 적금에 20년간 투자하면 얼마가 될까?

- 첫 달 10만원을 시작으로 연 4% 복리 적금에 물가 상승률을 고려해서 증액하면서 30년간 투자하면 현재 가치로 얼마가 될까?

예금처럼 투자하는 거치식과 적금처럼 투자하는 적립식으로 나누어서 계산하는 방법을 살펴봅니다.

거치식 장기 투자 성과 계산 방법

인플레이션 비고려 시 (거치식)

거치식의 경우 예금 계산기를 사용하면 투자 성과를 손쉽게 계산할 수 있습니다. 예를 들어 1,000만원을 연 9% 수익률을 기대하고 미국 S&P500 지수를 추종하는 SPY에 투자한다면 30년 뒤에는 얼마나 되는지는 아래와 같이 입력하여 계산하면 됩니다. 보시다시피 1,000만원이 세전 1억 3,267만원이라는 큰돈이 되었습니다.

인플레이션 고려 시 (거치식)

그런데 과연 위의 계산은 현실적인 것일까요? 아닙니다. 왜냐하면 물가가 오르기 때문입니다. 경제가 안정적인 상황에서 물가는 대략 연평균 2~3%가량 오릅니다. 미국은 지난 30년간 약 2.1배 올랐으며 한국은 같은 기간 3배 정도 올랐습니다. 그러니 이를 고려해서 30년 뒤에 가지게 될 명목 금액을 현시점 물가로 환산해야 얼마만큼 가치가 있는 금액인지 알 수 있습니다.

연 3% 물가 상승률을 가정해 보겠습니다. 이 경우 30년간 물가가 대략 2.4배 오르게 됩니다. (1 + 3%) ^ 30과 같이 계산하면 됩니다. 연 9%의 명목 투자 수익률은 물가 상승률만큼 낮아져서 연 6%의 실질 투자 수익률이 됩니다. 따라서 위의 예금 계산기에 9% 대신 6%를 넣고 계산하면 됩니다. 1억 3,267만원이 5,743만원으로 60% 정도 줄어들었습니다. 이 금액이 오늘의 물가를 고려했을 때 30년 뒤에 받게 되는 돈의 가치입니다.

적립식 장기 투자 성과 계산 방법

인플레이션 비고려 시 (정액 적립식)

적립식으로 매달 일정 금액을 투자하는 경우는 예금 계산기 대신 적금 계산기를 활용하면 됩니다. 적금의 경우 단리와 월복리 선택이 가능합니다. 월복리와 연복리는 조금 차이가 있습니다. 예를 들어 월복리 9%는 연복리로 9.38% 정도에 해당됩니다. 연복리를 월복리로 환산하려면 ((1 + 9%) ^ (1 / 12) - 1) * 12 = 8.64% 처럼 계산해야 합니다. 이 글에서는 이해의 편의상 월복리를 연복리로 가정하고 그대로 쓰겠습니다.

예를 들어 월 10만원씩 연 9% 수익률을 기대하고 미국 S&P500 지수를 추종하는 SPY에 투자한다면 30년 뒤에는 얼마나 되는지는 아래와 같이 입력하여 계산하면 됩니다. 총 3,600만원을 투자해서 1억 8,447만원이 되었습니다.

인플레이션 고려 시 (정액 적립식)

매달 동일한 금액을 투자한다면 인플레이션을 고려해서 30년 뒤에 얼마의 가치를 가지는 계산하려면 최종 금액을 해당 기간 물가 배수로 나누어 주면 됩니다. 연 3% 물가 상승률이면 물가 배수는 (1 + 3%) ^ 30 = 2.427처럼 계산하면 됩니다. 만기지급액을 이로 나누면 현재 가치로 얼마나 되는 돈인지 환산할 수 있습니다. 이 경우 7,598만원이 됩니다.

인풀레이션 고려 시 (증액 적립식)

물가가 오르는 만큼 대개는 수입도 늘어납니다. 회사원이라면 월급이 올라갈 테고, 사업을 하는 분이라면 매출과 수익이 늘어나게 됩니다. 따라서 매달 10만원씩 정액으로 30년간 적립한다는 것은 현실적이지 않습니다. 30년 뒤 10만원은 지금의 4만원 정도의 가치를 가집니다. 매달 10만원 정액으로 30년간 적립한다는 것은 점점 적립 금액을 줄여서 30년 뒤에는 월 4만원씩 적립한다는 것과 같은 뜻입니다.

물가 상승률만큼 증액해서 적립하는 경우를 계산하기 위해서는 적금 계산기에서 금리를 물가 상승률만큼 빼서 계산하면 됩니다. 아마 앞의 정액 적립식 계산 시, 왜 이렇게 하지 않았는지 의아해하신 분들이 계실 것입니다. 정액 정립하는 것과 인플레이션을 고려해서 증액 적립하는 것은 다르기 때문입니다.

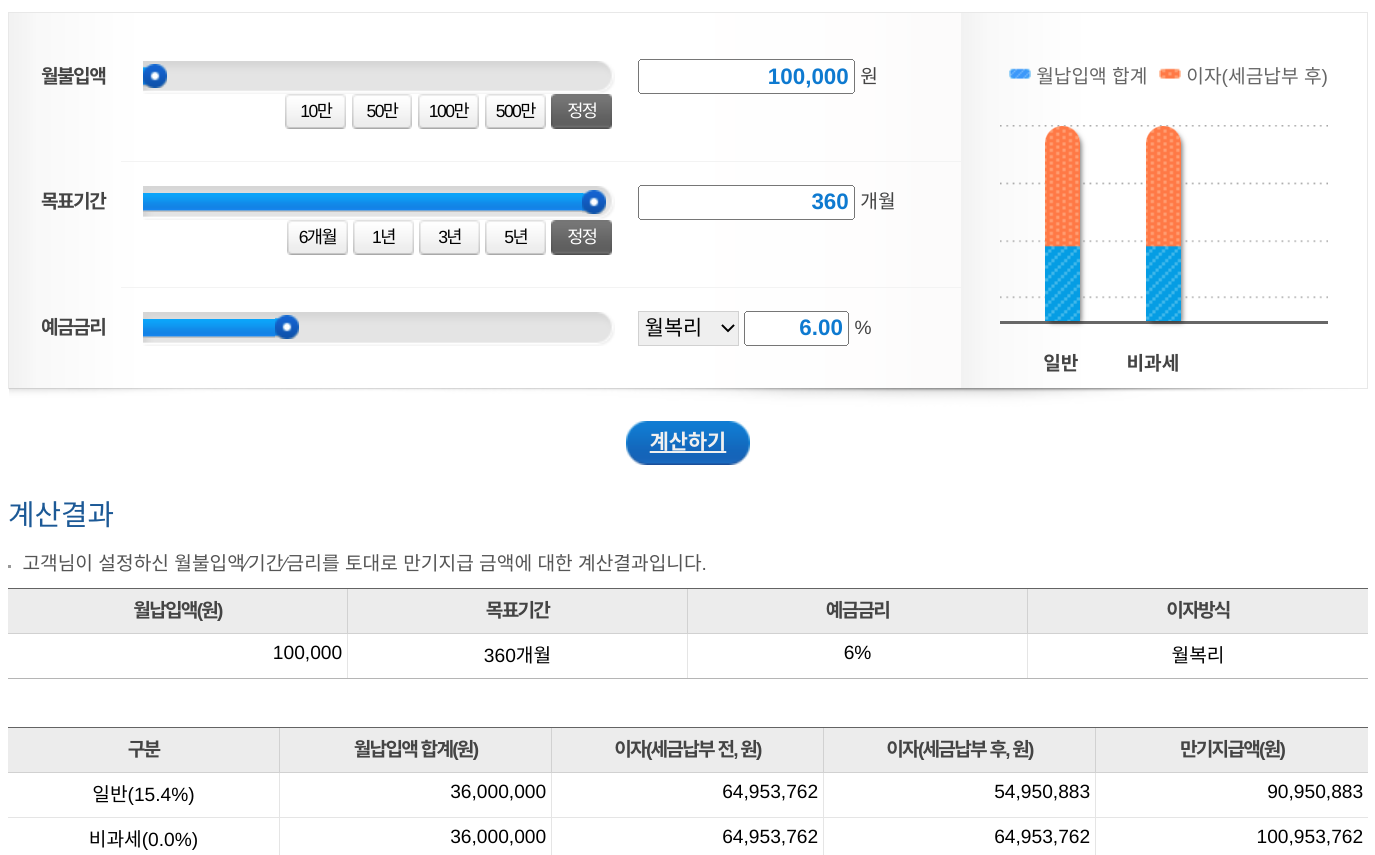

아래는 이렇게 연 9%의 명목 수익률에 물가 상승률 연 3%를 고려해서 연 6%의 실질 수익률로 월 10만원의 현재 가치가 있는 금액을 30년간 적립한 경우입니다. 이 경우 30년 뒤에서 월 24만원을 적립하게 됩니다. 최종적으로 1억 95만원이 되었습니다. 이 금액은 인플레이션이 이미 고려된 현재 가치로 환산된 금액입니다.

정리하며

거치식 또는 적립식으로 장기 투자할 때 예상되는 최종 자산의 규모를 계산하는 방법을 알아보았습니다. 간과하기 쉬운 인플레이션을 어떻게 고려해서 현재 가치로 환산하는지도 함께 설명을 드렸습니다. 현재 가치로 월 10만원 정도의 금액을 수익률이 높은 투자 상품에 30년간 장기 투자하면, 현재 가치로 1억원이라는 목돈이 될 수 있다는 것도 살펴보았습니다. 실질 수익률이 연 6%에 달하는 (명목 수익률로는 연 9%) 적금이 어디에 있느냐고 생각하실 수 있습니다. 연 6%는 미국 또는 전 세계 주식 전체에 (지수 추종 상품) 장기 투자했을 때 얻을 수 있다고 (과거 장기가 경험으로) 추정되는 실질 수익률입니다. 그러니 이러한 상품에 길게 보고 꾸준히 투자한다면 좋은 결과를 얻을 수 있을 거라 생각합니다.

'주식투자' 카테고리의 다른 글

| 토스뱅크의 매일 이자를 주는 수시입출금 예금은 경쟁력이 있는 것일까? (0) | 2023.03.25 |

|---|---|

| 토스뱅크의 '먼저 이자 받는 예금'이 불편한 이유 (2) | 2023.03.25 |

| 국내 상장 ETF 일일 데이터 다운 받는 법 (investing.com) (0) | 2023.03.23 |

| 장기 투자에서 연 수익률 1%의 의미 (10) | 2023.03.22 |

| 포트폴리오 최적화로 답에 대한 힌트를 얻을 수 있는 질문의 예 (포트폴리오 비주얼라이저 활용) (0) | 2023.03.07 |

| VOO나 IVV는 SPY에 비해 수익률이 얼마나 높은 걸까? (0) | 2023.03.06 |

| 증권사 달러 RP와 달러 발행어음 이율 (2024. 3. 8. 기준) (0) | 2023.03.05 |

| 나무증권에서 애플워치를 지원하기 시작했습니다 (0) | 2023.03.01 |