레버리지, 인버스와 같이 단기 투자에 적합한 ETP(ETF와 ETN을 총칭)는 시간이 지남에 따라 특정 상품으로 매매가 쏠리는 과점화 발생하는 경향이 있습니다. 단기 투자에는 운용보수보다 거래량과 호가 스프레드가 더 중요하기 때문입니다. 참고: ACE 미국500 15%프리미엄분배 (ETF 시장의 승자 독식과 한국투자신탁운용의 선택 그리고 SPYI)

최근에 상장된 대표적인 단기 투자 상품으로 코스닥 150 2x 인버스 ETN이 있습니다. 코스닥 150 선물 지수의 일일 변동률은 -2배로 추종하는 인버스 레버리지 상품입니다.

이 상품은 1년 6개월 전인 2022년 10월 17일에, 삼성증권, 미래에셋증권, 한국투자증권, 신한투자증권, 하나증권, 대신증권 총 6개 증권사가 동시에 상장하였습니다. 과점화 현상이 어떻게 진행되고 있는지 살펴봅니다.

주의: 이 글은 특정 상품에 대한 추천의 의도가 없습니다. 이 글에서 제시한 수치는 과거에 그랬다는 의미이지, 앞으로도 그럴 거라는 예상이 아닙니다. 분석 기간이나 분석 방법에 따라 전혀 다른 결과가 나올 수 있습니다. 인버스 상품은 장기적인 시장 흐름에 역행하는 대표적인 고위험 상품의 하나입니다. 단기 투자 상품의 과점화 현상을 설명하기 위해 예로 든 것이지, 이를 추천하는 것은 아닙니다.

ETN과 ETF의 차이

ETN(Exchange Traded Note, 상장지수증권)은 ETF(Exchange Traded Fund; 상장지수펀드)와 비슷하지만 세세한 부분에서 조금 차이가 있습니다. ETF는 자산운용사가 발행합니다. ETN은 증권사가 발행합니다.

KODEX 코스닥150레버리지 ETF처럼 KODEX가 붙은 ETF는 삼성자산운용의 상품입니다. KODEX는 삼성자산운용의 ETF 브랜드 이름입니다. 삼성 레버리지 코스닥150 선물 ETN은 KODEX 코스닥150레버리지 ETF와 유사한 상품이라 할 수 있지만, 삼성이라는 단어가 붙은 삼성증권의 상품입니다.

ETF는 자산운용사가 실물(예를 들어 주식형 ETF라면 주식)을 보유해야 합니다. ETN은 증권사가 실물을 보유할 의무가 없습니다. 추종 지수에 맞춰 합리적인 가격에 사고파는 것을 증권사가 보장하기만 하면 됩니다. 물론 증권사는 위험을 헤지하기 위해 ETF처럼 실물을 보유할 수 있습니다.

ETN은 운용하는 증권사가 실물을 보유한다는 보장이 없기에, 증권사의 신용이 ETN 선택에 영향을 미칠 수 있습니다.

ETN은 ETF보다 상품에 대한 제약이 덜합니다. 좀 더 다양하고 독특한 상품을 만들 수 있습니다. 이 글에서 살펴보는 코스닥 150 2x 인버스도 ETN 상품으로는 출시되어 있지만, 이에 대응되는 ETF 상품은 없습니다.

코스닥 150 2x 인버스 상품의 종류

ETP을 운용할 수 있는 기초 지수가 발표되고, ETP 상품의 발행이 허가되면, 여러 자산운용사/증권사에서 상품을 만들게 됩니다. 동일한 기초 지수를 추종하는 ETP는 운용 보수의 차이 정도를 제외하면 거의 동일하다고 할 수 있습니다. 자금력 또는 마케팅에 강점이 있는 회사가 상대적으로 유리할 수 있습니다.

최근에는 지수를 공동 개발하거나 라이선스 비용을 추가로 지불하고, 일정 기간 또는 전기간 독점 사용권을 받는 경우도 있습니다. 특이한 파생 상품인 경우에는 시장 자체가 크지 않기 때문에, 먼저 내놓을수록 유리하기 때문입니다. 참고: [ETF NEWs] KBSTAR 200위클리커버드콜

시장 지수와 관련된 기초 지수는 특정 회사에 독점 라이선스를 주기보다는 여러 회사가 같은 시기에 출시하는 경향이 있습니다. 코스닥 150 2x 인버스는 KRX(한국거래소)의 코스닥 150 선물 TWAP 인버스-2X 지수를 기초 지수로 둡니다.

이 지수를 추종하는 ETN은 1년 6개월 전인 2022년 10월 17일에, 삼성증권, 미래에셋증권, 한국투자증권, 신한투자증권, 하나증권, 대신증권 총 6개 증권사가 동시에 상장하였습니다. 아래는 ETN 공시를 볼 수 있는 KIND(한국거래소 전자공시)에서 확인한 상장 당시 시총과 네이버 페이 증권에서 살펴본 2024년 4월 12일 시총을 나열한 표입니다.

| 증권사 | 상장 시총 | 상장 비중 | 현재 시총 (2024. 4. 12) | 현재 비중 |

| 삼성 | 200억원 | 11.8% | 2,522억원 | 44.8% |

| 미래에셋 | 400억원 | 23.5% | 949억원 | 16.9% |

| 한투 | 200억원 | 11.8% | 1,272억원 | 22.6% |

| 신한 | 500억원 | 29.4% | 635억원 | 11.3% |

| 하나 | 200억원 | 11.8% | 63억원 | 1.1% |

| 대신 | 200억원 | 11.8% | 191억원 | 3.4% |

상장 당시에는 신한투자증권과 미래에셋증권이 절반 이상의 시총을 차지하고 있었지만, 현재는 삼성증권이 절반 가까운 비중을 차지하고 있습니다. 시간이 지남에 따라 특정 회사의 상품으로 거래가 점차 쏠렸기 때문입니다.

진행되고 있는 과점화

아래는 각 상품별로 매매 20거래일 평균으로 본 시장 점유율입니다. 6개 상품은 모두 같은 날에 출시되었고, 주가도 거의 동일하기에 거래량으로 매매 시장 점유율을 비교할 수 있습니다.

초기부터 삼성증권이 우세하였지만, 미래에셋증권과 한국투자증권의 비중도 상당했습니다. 2023년 6월경에는 미래에셋증권의 시장 점유율이 가장 높았습니다. 이후 미래에셋증권과 한국투자증권의 비중은 점차 줄어들면서, 삼성증권의 점유율은 높아지고 있음을 알 수 있습니다. 현재는 삼성증권이 60% 이상의 비중을 차지하고 있습니다.

언제라도 상황이 바뀔 수 있지 않느냐고 생각할 수 있지만, 지금 상황이 1년 정도 지나면 추세는 되돌리기 어렵습니다. 시장의 크기가 늘어나지 않기 때문입니다.

장기 투자 성향이 높고, 신규 투자금이 지속적으로 유입되는 시장에서는, 이벤트나 마케팅으로 점유율을 높일 수 있습니다. 하지만 코스닥 인버스 2x와 같은 상품은 시장의 크기가 한정되어 있습니다.

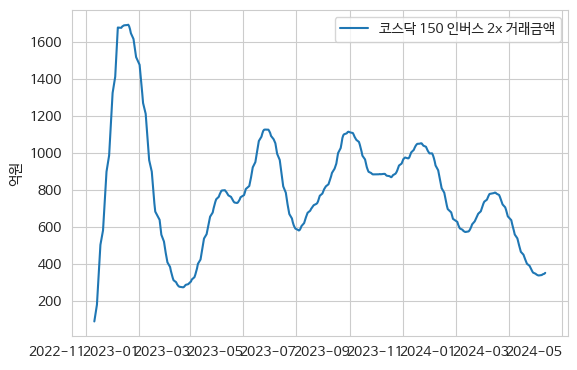

아래는 코스닥 인버스 2x ETP의 일일 거래량의 20거래일 이동평균입니다. 1년 6개월간 거래량이 늘어난다고 볼 수 있는 경향을 찾기 어렵습니다. (거래량과는 별도로 장기 투자금이 늘어나면 시총은 늘어날 수 있습니다)

코스닥 인버스 2x ETN은 상장 당시 모두 2만원으로 시작했습니다. 현재 주가는 대략 6천원입니다. 1 / 3 토막이 난 것입니다. 인버스는 특성상 장기로 갈수록 가격이 하락합니다. 여기에 2배 레버리지 효과로 그 하락은 증폭됩니다.

아래는 거래량과 주가를 곱해서 거래금액을 구한 것입니다. 거래금액은 늘어나고 있지 않습니다.

과점화는 어떻게 진행될까?

코스닥 150 2x 인버스의 과점화가 지속되면 어떻게 될까요? 현재 예상으로는 삼성증권이 80% 이상의 점유율을 가지게 될 가능성이 높습니다.

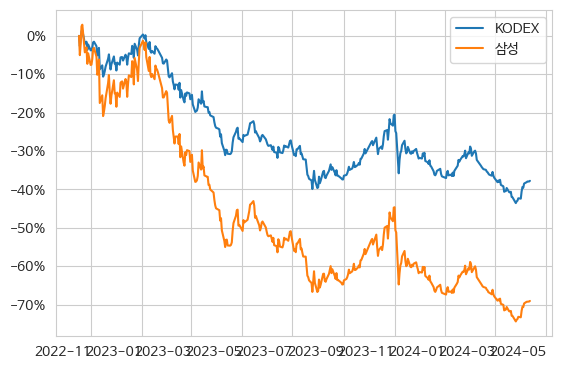

아래는 코스닥 150 선물인버스 ETF 상품의 매매 비중의 변화를 살펴본 것입니다.

이 상품은 5개의 ETF가 있지만, 상장 시기가 조금씩 다릅니다. KODEX와 TIGER가 2016년 8월에 함께 상장되었고, KBSTAR가 1년 뒤인 2017년 8월에 상장되었습니다. KOSEF는 2018년 3월에, ARIRANG은 2018년 7월에 상장되었습니다.

초기에 출시된 KODEX와 TIGER는 1년가량 엎치락뒤치락하면서 비슷한 점유율을 가지고 있었습니다. 1년 후에 출시된 KBSTAR는 일시적으로 TIGER의 시장 점유율 대부분을 차지했지만, 1년도 채 지나지 않아 매매 시장에서 거의 사라졌습니다. TIGER는 KBSTAR에 뺏긴 시장 점유율을 회복하지 못했고, 대부분은 KODEX로 넘어갔습니다.

출시 1년 반 정도 지나 KODEX는 80% 이상의 점유율로 확고한 시장 우위를 이루었고, 현재는 매매 시장의 98%를 차지하고 있습니다. 코스닥 150 인버스 2x도 1년 이내에 이러한 현상이 발생할 가능성이 높다고 예상할 수 있습니다.

정리하며

단기 투자 상품은 시장이 지속적으로 커지지 않으면, 특정 상품으로 매매가 쏠리는 과점화 현상이 발생할 수 있습니다. 단기 매매의 특성상 운용 보수보다는 거래량과 호가 스프레드가 상품 선택에 더 중요하게 작용하기 때문입니다.

1년 6개월 전에 출시된 코스닥 150 2x 인버스 ETN도 이러한 과점화가 진행되고 있다고 볼 수 있습니다. 이미 과점화가 이루어진 코스닥 150 인버스 ETF로 비추어볼 때, 특별한 시장 변화가 발생하지 않는다면, 삼성증권의 상품으로 천하통일될 가능성이 높은 것으로 예상됩니다.

관련 정보

함께 읽으면 좋은 글:

- 투자 포트폴리오 최적화란 무엇일까? (원숭이는 바나나🍌가 몇 개나 필요할까?)

- 자산 배분은 장기 투자에 어떤 영향을 미치는가? (투자 포트폴리오, 갑돌이의 은퇴 자금 마련 #3)

- 변동성은 장기 투자에 어떤 영향을 미치는가? (갑돌이의 은퇴 자금 마련 #2)

- 주식 수익률은 어떤 분포일까? (KODEX 200, SPY 환헤지/환노출, 그리고 정규분포, 갑돌이의 은퇴 자금 마련 #1)

- [책] 세븐 스플릿 - 마법의 계좌 분할 주식 투자 전략 (박성현)

- ACE 미국500 15%프리미엄분배 (ETF 시장의 승자 독식과 한국투자신탁운용의 선택 그리고 SPYI)

- JEPI/JEPQ는 특별한가? (SCHD/QQQ + 현금과의 비교)

- TIGER 미국배당+7%프리미엄다우존스 ETF는 정말 고배당을 지속할 수 있는 상품일까?

- TSLL(테슬라 1.5배 레버리지 ETF)는 1년에 얼마나 녹을까?

- TIGER 미국배당다우존스 ETF 삼총사는 출시 후 어떤 성과를 거두었을까?

'주식투자' 카테고리의 다른 글

| ACE 미국500데일리타겟커버드콜(합성) (매일 초단기 콜옵션을 발행하는 한국투자신탁운용의 신규 커버드콜 ETF) (0) | 2024.04.20 |

|---|---|

| 대주주는 정말 배당소득세율이 높아서 배당을 싫어하는 것일까? (대주주와 배당 그리고 자사주 매입) (0) | 2024.04.18 |

| 롱숏 전략이란? (변동성을 줄이는 효과적인 투자 전략, 하일닉스와 오성전자) (0) | 2024.04.17 |

| 상관관계와 인과관계의 혼동 (퀀트 투자에서 백테스트 함정의 예 #3, 레리 윌리엄스의 논리적 오류) (0) | 2024.04.16 |

| 투자 포트폴리오 최적화란 무엇일까? (원숭이는 바나나🍌가 몇 개나 필요할까?) (0) | 2024.04.14 |

| 자산 배분은 장기 투자에 어떤 영향을 미치는가? (투자 포트폴리오, 갑돌이의 은퇴 자금 마련 #3) (0) | 2024.04.14 |

| 변동성은 장기 투자에 어떤 영향을 미치는가? (갑돌이의 은퇴 자금 마련 #2) (0) | 2024.04.12 |

| 주식 수익률은 어떤 분포일까? (KODEX 200, SPY 환헤지/환노출, 그리고 정규분포, 갑돌이의 은퇴 자금 마련 #1) (0) | 2024.04.11 |