이전 글에서 단순하게 도출한 저 PER, 저 PBR, 고배당률은 저평가 종목을 선별할 수 있는 유용한 지표가 아닐 수 있는 이유를 설명하였습니다. 코스피의 지난 21년간 데이터를 이용하여 살펴보면, 저 PBR 효과는 상당히 오래전에 사라졌고, 저 PER의 효과는 거의 없어지고 있는 듯합니다. 이전 글: 저 PBR은 더 이상 효용 가치가 없는 지표일까? (저 PER, 저 PBR, 고배당률 종목의 수익률 변화 추세)

이 글에서는 2024년 5월 2일 기준으로 1년 전에 저 PER, 저 PBR, 고배당률 종목에 투자했을 때, 어떤 성과를 기대할 수 있는지 확인해 봄으로써, 이들 지표를 단순하게 사용하여 투자하는 것이 얼마나 위험한지 살펴봅니다.

주의: 이 글은 특정 상품 또는 투자 전략에 대한 추천의 의도가 없습니다. 이 글에서는 시가 총액, PER, PBR, 배당수익률을 단순한 방식으로 종목 선별에 사용할 때의 위험을 사례로 살펴보는 것이 목적입니다. 합리적인 투자자라면 해당 지표의 특성을 이해하고, 보다 고도화된 방법을 사용할 수 있습니다. 이 글에서 제시하는 수치는 과거에 그랬다는 의미이지, 앞으로도 그럴 거라는 예상이 아닙니다. 분석 기간이나 분석 방법에 따라 전혀 다른 결과가 나올 수 있습니다. 데이터 수집, 가공, 그리고 해석 단계에서 의도하지 않은 오류가 있을 수 있습니다.

시총 상위 10 종목에 투자했을 때

주의: KRX 정보데이터시스템에서 기본으로 제공하는 시총은 자사주가 포함되어 있어, 기업의 실제 가격보다 과장되어 있습니다. 기업의 사업보고서에 포함된 재무 데이터는 KRX 정보데이터시스템에 1개월 이상 늦게 반영될 수 있습니다. 기업의 잠정치 발표까지 고려하면 시장에 비해 최대 5개월까지 시차가 발생할 수 있습니다. 배당금은 투자 완료시점에 받는다고 가정하고 수익률에 반영하였습니다.

아래는 2023년 5월 2일을 기준으로 KRX 정보데이터시스템에서 선별한 코스피 시장 시총 상위 10 종목에 동일가중으로 1년간 투자한 결과입니다.

| 종목 | 2023년 주가 | 2024년 주가 | 배당금 | 수익률 |

| 삼성전자 | 65,500 | 78,000 | 1,444 | 21.3% |

| LG에너지솔루션 | 581,000 | 389,000 | - | -33.0% |

| SK하이닉스 | 89,500 | 173,600 | 1,200 | 95.3% |

| 삼성바이오로직스 | 781,000 | 775,000 | - | -0.8% |

| LG화학 | 740,000 | 405,000 | 3,500 | -44.8% |

| 삼성SDI | 691,000 | 443,500 | 1,000 | -35.7% |

| 삼성전자우 | 55,700 | 65,000 | 1,445 | 19.3% |

| 현대차 | 197,500 | 249,000 | 11,400 | 31.8% |

| 기아 | 84,500 | 119,600 | 5,600 | 48.2% |

| POSCO홀딩스 | 377,000 | 399,000 | 10,000 | 8.5% |

| 평균 | 11.0% | |||

| 시장 (KOSPI 200) | 32,316 | 36,515 | 13.0% |

해당 기간 시장은 13% 수익률을 거두었습니다. 시장 수익률은 KOSPI 200 지수를 추종하는 KODEX 200에 배당재투자 시 수익률입니다.

시총 상위 10개 종목에 동일가중으로 투자한 결과는 11%였습니다. 시장 수익률에 비해 조금 떨어지긴 하지만, 큰 차이는 아니라고 볼 수 있습니다.

저 PER 상위 10 종목에 투자했을 때

아래는 시총 상위 200 종목 중에서 PER(Price-to-Earnings Ratio; 주가수익비율)가 가장 낮은 10 종목에 동일가중으로 투자한 결과입니다.

| 종목 (저 PER) | 2023년 주가 | 2024년 주가 | 2023년 PER | 2024년 PER | 배당금 | 수익률 |

| HMM | 20,400 | 15,600 | 0.98 | 9.36 | 700 | -20.1% |

| 한국가스공사 | 26,800 | 27,350 | 1.60 | - | - | 2.1% |

| GS | 39,700 | 44,000 | 1.77 | 3.20 | 2,500 | 17.1% |

| KG스틸 | 9,420 | 6,930 | 1.90 | 2.96 | 200 | -24.3% |

| 한화 | 27,100 | 27,200 | 1.96 | 6.94 | 750 | 3.1% |

| LX인터내셔널 | 29,250 | 28,500 | 2.11 | 8.76 | 1,200 | 1.5% |

| 에스디바이오센서 | 20,800 | 10,490 | 2.35 | - | - | -49.6% |

| 이마트 | 97,600 | 63,000 | 2.62 | - | 2,000 | -33.4% |

| 영풍 | 571,000 | 404,000 | 2.68 | - | 10,000 | -27.5% |

| 동국홀딩스 | 10,159 | 8,390 | 2.69 | 1.86 | 600 | -11.5% |

| 평균 | -14.3% | |||||

| 시장 (KOSPI 200) | 32,316 | 36,515 | 13.0% |

시장은 13%의 무난한 수익률을 거두었지만, 저 PER 종목은 -14.3%의 손실률이 발생했습니다.

저 PER 1위였던 HMM의 경우 2023년에는 PER가 0.98이었지만, 2024년에는 9.36로 급등하였습니다. EPS(Earnings Per Share; 주당순이익)가 20,556원에서 1,667원으로 -92%나 감소했기 때문입니다. 배당금을 받았지만, 주가가 -24% 정도 하락했기에 -20.1% 손실률이 발생했습니다.

저 PER 5위였던 한화의 경우도 PER가 1.96에서 6.94로 급등한 경우입니다. EPS가 14,169원에서 3,920원으로 -72% 급감했습니다. 이 종목은 배당금 고려 시 3.1% 수익률을 거두었지만, 시장 수익률에 비해서는 낮은 편입니다.

한화의 경우 작년에 논란이 되었던 자칭(?) 슈퍼개미라는 분이 저 PER라면서 추천한 종목의 하나입니다. 결과론적으로는 기업의 1년 미래를 제대로 예상하지 못하면서 저 PER라는 이유로 추천한 것입니다. 물론 어느 누구도 미래를 자신할 수는 없겠지만, 이러한 일은 꽤 빈번합니다.

10 종목 중에서 5 종목은 순이익이 줄어들고 PER도 높아졌으며, 4 종목은 아예 적자로 전환했습니다. 동국홀딩스 한 종목만이 전년도와 비슷한 순이익을 냈지만, 주가가 하락해서 PER가 낮아졌습니다.

투자 시점을 기준으로 단순히 저 PER라는 이유로 종목을 선정하는 것은 위험할 수 있다는 것을 알 수 있습니다.

저 PBR 상위 10 종목에 투자했을 때

아래는 시총 상위 200 종목 중에서 PBR(Price-to-Book Ratio; 주가자산비율)이 가장 낮은 10 종목에 동일가중으로 투자한 결과입니다.

| 종목 (저 PBR) | 2023년 주가 | 2024년 주가 | 2023년 PBR | 2024년 PBR | 배당금 | 수익률 |

| BNK금융지주 | 6,640 | 8,370 | 0.22 | 0.26 | 510 | 33.7% |

| DGB금융지주 | 6,850 | 8,360 | 0.22 | 0.23 | 550 | 30.1% |

| 한국가스공사 | 26,800 | 27,350 | 0.23 | 0.24 | - | 2.1% |

| 롯데쇼핑 | 79,800 | 69,700 | 0.24 | 0.21 | 3,800 | -7.9% |

| 이마트 | 97,600 | 63,000 | 0.24 | 0.15 | 2,000 | -33.4% |

| 현대백화점 | 51,700 | 51,500 | 0.25 | 0.25 | 1,300 | 2.1% |

| 영풍 | 571,000 | 404,000 | 0.25 | 0.18 | 10,000 | -27.5% |

| 현대제철 | 36,450 | 31,300 | 0.26 | 0.22 | 1,000 | -11.4% |

| DL | 49,450 | 57,500 | 0.26 | 0.34 | 1,000 | 18.3% |

| 한화생명 | 2,480 | 2,895 | 0.28 | 0.17 | 150 | 22.8% |

| 평균 | 2.9% | |||||

| 시장 (KOSPI 200) | 32,316 | 36,515 | 13.0% |

시장은 무난한 13% 수익률을 거두었지만, 저 PBR 종목은 2.9% 수익률을 얻는데 그쳤습니다.

앞서 저 PER 종목과는 달리 높은 수익률을 거둔 종목과 높은 손실률을 거둔 종목이 혼재되어 있습니다. 금융업종인 BNK금융지주(33.7%), DGB금융지주(30.1%), 한화생명(22.8%)은 좋은 성과를 거둔 반면, 유통업종인 롯데쇼핑(-7.9%), 이마트(-33.4%), 현대백화점(2.1%)과 금속가공업종인 영풍(-27.5%), 현대제철(-11.4%)의 성과는 좋지 못했습니다.

정부가 추진하는 기업 밸류업 프로그램의 주된 대상이 저 PBR 종목이라는 점을 고려하면, 저반적으로 기대에 미치지 못했다고 볼 수 있습니다.

PER와 마찬가지로 투자 시점을 기준으로 단순히 저 PBR라는 이유로 종목을 선정하는 것이 위험할 수 있다는 것을 알 수 있습니다.

고배당률 상위 10 종목에 투자했을 때

아래는 시총 상위 200 종목 중에서 배당률이 가장 높은 10 종목에 동일가중으로 투자한 결과입니다.

| 종목 (고배당률) | 2023년 주가 | 2024년 주가 | 2023년 배당률 | 2034년 배당률 | 배당금 | 수익률 |

| JB금융지주 | 8,360 | 13,190 | 9.99% | 6.48% | 855 | 68.0% |

| LX인터내셔널 | 29,250 | 28,500 | 9.93% | 4.21% | 1,200 | 1.5% |

| 우리금융지주 | 11,730 | 13,980 | 9.64% | 7.15% | 1,000 | 27.7% |

| 기업은행 | 10,060 | 13,600 | 9.55% | 7.24% | 984 | 45.0% |

| DGB금융지주 | 6,850 | 8,360 | 9.41% | 6.58% | 550 | 30.1% |

| BNK금융지주 | 6,640 | 8,370 | 9.31% | 6.09% | 510 | 33.7% |

| 삼성카드 | 29,800 | 38,600 | 8.35% | 6.48% | 2,500 | 37.9% |

| 하나금융지주 | 41,950 | 57,000 | 7.90% | 5.96% | 3,400 | 44.0% |

| HD현대 | 59,200 | 64,300 | 7.69% | 5.75% | 3,700 | 14.9% |

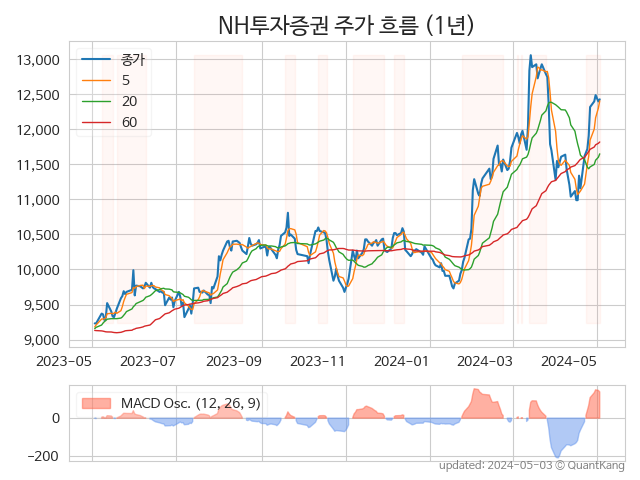

| NH투자증권 | 9,350 | 12,400 | 7.54% | 6.45% | 800 | 41.2% |

| 평균 | 34.4% | |||||

| 시장 (KOSPI 200) | 32,316 | 36,515 | 13.0% |

시장 수익률 13%에 비해 상당히 높은 34.4% 수익률을 거두었습니다. 대부분이 금융업종이거나 지주회사입니다. LX인터내셔널만 무역업종입니다.

수익률의 일부는 기업 밸류업 프로그램 시행에 대한 기대로 시장의 재평가가 반영된 듯합니다. 이들 종목은 아래와 같이 지난 1년간 유사한 주가 흐름을 보이고 있습니다. 출처: 퀀트강의 슬기로운 주식 정보 - JB금융지주, 삼성카드, NH투자증권

|

|

|

PER, PBR과 마찬가지로 단순히 고배당률이라는 이유로 투자하는 것은 바람직하지 않을 수 있습니다. 하지만, 고배당율은 주가 대비 기업의 순이익이 크면서 안정적이라는 신호의 하나라는 점을 고려한다면, 다른 지표에 비해서는 상대적으로 조금 더 유용할 수도 있습니다.

정리하며

현시점에서 저 PER, 저 PBR이기에 저평가되었다고 단언하는 것은 위험할 수 있습니다. 시장이 합리적이라면 기업의 미래를 고려해서 주가가 결정되기 때문입니다.

기업의 미래 수익이 줄어들 것이라 예상한다면, 주가가 하락하여 저 PER가 될 수 있으며, 기업의 투자 효율성이 높아지기 어려운 기업이라면, 저 PBR은 지속될 수도 있습니다.

관련 정보

함께 읽으면 좋은 글:

- 저 PBR은 더 이상 효용 가치가 없는 지표일까? (저 PER, 저 PBR, 고배당률 종목의 수익률 변화 추세)

- 데일리 커버드콜은 효과적일까? (Defiance의 JEPY, QQQY, IWMY - 분배율 높은 인컴 ETF)

- 한국인은 미국인에 비해 투자에 얼마나 유리할까? (환율로 인한 변동성 감소 효과)

- 분산 투자의 효과에 대한 기하학적 설명 (효율적 투자선과 변동성 감소)

- 한국인은 미국 장기 채권에 투자할 필요가 있을까? (자산 배분 전략과 효율적 투자선)

- 국내 상장 나스닥 100 ETF는 QQQ와 성과가 동일할까?

- TIGER 미국배당다우존스 ETF 삼총사는 출시 후 어떤 성과를 거두었을까?

- TIGER 미국배당+7%프리미엄다우존스 ETF는 정말 고배당을 지속할 수 있는 상품일까?

- ACE 미국500 15%프리미엄분배(합성) (매일 초단기 콜옵션을 발행하는 한국투자신탁운용의 신규 커버드콜 ETF)

- 한국인은 미국인에 비해 투자에 얼마나 유리할까? (환율로 인한 변동성 감소 효과)

'주식투자' 카테고리의 다른 글

| 저 PBR의 효용은 어떻게 사라지고 있는가? (저 PBR 탈출률의 하락) (0) | 2024.05.11 |

|---|---|

| 커버드콜 ETF는 왜 하락장과 횡보장에서 좋은 성과를 거두지 못하는 것일까? (QYLD의 사례) (3) | 2024.05.09 |

| 몇 종목에 분산 투자해야 변동성이 충분히 낮아질까? (시총 상위, 저 PER, 저 PBR, 고배당률) (0) | 2024.05.09 |

| 커버드콜은 정말 하락장과 횡보장에 유리할까? (0) | 2024.05.07 |

| 저 PER, 저 PBR은 더 이상 효용 가치가 없는 지표일까? (저 PER, 저 PBR, 고배당률 종목의 수익률 변화 추세) (13) | 2024.05.04 |

| 데일리 커버드콜은 효과적일까? (Defiance의 JEPY, QQQY, IWMY - 분배율 높은 인컴 ETF) (0) | 2024.05.01 |

| 한국인은 미국인에 비해 투자에 얼마나 유리할까? (환율로 인한 변동성 감소 효과) (1) | 2024.04.29 |

| 분산 투자의 효과에 대한 기하학적 설명 (효율적 투자선과 변동성 감소) (0) | 2024.04.29 |