투자 종목(자산)의 수익률은 대개 일정하지 않습니다. 한 해는 올랐다가 이듬해에는 하락할 수 있습니다. 이를 수익률의 변동성이라고 합니다. 분산 투자를 하면 포트폴리오의 변동성을 낮출 수 있습니다. 개별 종목의 변동성이 일부 상쇄되기 때문입니다.

변동성이 낮아지면 얻을 수 있는 이점이 있습니다. 심리적으로 좀 더 안전하다는 느낌을 받을 수 있습니다. 은퇴 자산이라면 현금 흐름을 안정적으로 창출하기에 유리해집니다. 장기로 높은 수익률을 얻는 것을 목표로 한다면, 상대적으로 높은 레버리지로 투자할 수 있습니다.

적정 수준으로 변동성을 낮추기 위해서는 얼마나 많은 수의 종목에 분산 투자해야 할까요?

주의: 이 글은 특정 상품 또는 투자 전략에 대한 추천의 의도가 없습니다. 이 글에서 제시하는 수치는 과거에 그랬다는 의미이지, 앞으로도 그럴 거라는 예상이 아닙니다. 분석 기간이나 분석 방법에 따라 전혀 다른 결과가 나올 수 있습니다. 데이터 수집, 가공, 그리고 해석 단계에서 의도하지 않은 오류가 있을 수 있습니다. 분석에 사용한 데이터의 밀도가 낮기에 통계적 유의성이 낮을 수 있습니다. 구체적인 수치보다는 대략적인 경향을 살펴보기 위한 분석입니다.

코스피는 몇 종목이면 충분할까?

주의: 이 글에서는 읽기 편하도록 일부 현재형으로 기술합니다. 하지만 모든 데이터 분석은 과거형으로 이해하는 바람직합니다. 20 종목에 투자한다면, PBR는 30%의 표준편차를 가집니다. → 20 종목에 투자했다면, PBR는 30%의 표준편차를 가졌습니다.

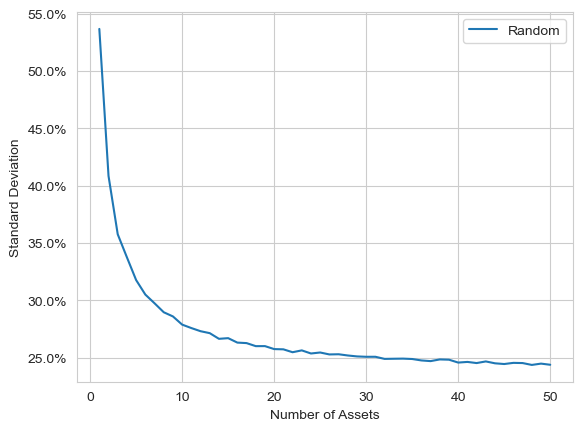

아래는 코스피 시장에 상장된 종목 중에서 시총 상위 200 종목으로 유니버스(universe)를 구성하고, 최대 50개까지 랜덤으로 골라 동일가중으로 투자했을 때의 표준편차를 나타낸 것입니다.

2003년 5월 말부터 2024년 5월 8일까지, 21년간 매년 5월 마지막 거래일에 투자하는 것을 가정했습니다. 1,000회(1년 투자 횟수로는 21년 × 1,000회 = 21,000회) 시뮬레이션하여 얻은 수익률의 표준편차입니다. 배당금은 1년 투자 완료 시점에 받는 것으로 가정했으며, 상장 폐지 시 배당금을 제외하고는 전액 손실 처리했습니다.

참고: 5월 말을 투자 시점으로 잡은 이유는 12월이 결산인 상장사의 재무 데이터가 이 시기에 KRX 정보데이터시스템에 반영되기 때문입니다.

표준편차는 변동성이 어느 정도인지 나타내는 척도의 하나입니다. 평균 수익률이 10%, 표준편차가 20%이며, 수익률이 정규분포를 따른다고 가정하면, 수익률이 10% ± 20% = [ -10%, 30% ] 구간(1 시그마)내에 있을 확률을 68%라고 추정합니다. 표준편차는 산술 수익률(로그 수익률이 아님)을 기초 데이터로 계산하였습니다.

편입 종목수를 5개로 늘이면 표준편차는 53.7%에서 31.8%로 크게 하락합니다. 10 종목으로 늘리면, 27.9%로 그 하락폭이 다소 줄어듭니다. 15 종목과 20 종목의 표준편차는 각각 26.7%와 25.7%로 큰 변화가 없습니다. 50 종목을 모두 채우면 24.4%까지 줄어듭니다.

이런 류의 연구 결과는 대부분 10 ~ 20 종목이면 변동성이 충분히 낮아지는 것으로 설명하고 있습니다. 그 이상으로 종목수를 늘려도 개별 종목의 변동성 상쇄 효과는 거의 늘어나지 않으며, 종목 전체에 영향을 미치는 시장 변동성이 위주가 되기 때문입니다.

실제 투자에서는 어떻까?

실제 투자에서도 이러한 현상이 동일하게 나타날까요? 경향은 유사하지만 일부 상당히 달라질 수도 있습니다. 유니버스의 정의에 따라 시장 변동성이 달라지고, 랜덤 선택이 아닌 투자 우선순위가 있기 때문입니다. 참고: 개별 종목의 투자 비중도 수익률과 변동성에 영향을 미치게 됩니다.

아래는 시총 상위 200 종목 중에서 시총 상위(CAP), 저 PER(PER), 저 PBR(PBR), 고배당률(DIVR)로 상위 50개 종목을 선별하고 (유니버스), 그중에서 랜덤으로 골라 투자한 결과입니다. 50개 종목을 모두 채우지 못하는 경우 (예를 들어 배당을 지급한 종목의 수가 50개 보다 적은 경우) 시총 상위순으로 추가 선정하였습니다.

점선으로 표시된 ALL(Random)은 앞서 살펴본 시총 상위 200 종목 전체에서 랜덤으로 골라 투자한 결과입니다.

모든 그래프는 동일한 형태를 보이고 있습니다만, 시장 변동성은 달랐습니다. PBR과 PER는 기준(ALL)보다 높은 시장 변동성을 가지고 있었고, CAP과 DIVR은 기준보다 낮은 시장 변동성을 가지고 있었습니다.

시장 변동성이 달라지면, 레버리지 가능한 한도도 달라질 수 있습니다. 20 종목에 투자한다면, PBR는 30%의 표준편차를, CAP은 22%의 표준편자를 가집니다.

이론상으로는(표준편차를 미리 알 수 있고, 수익률이 정규분포를 따른다면 ) CAP으로 투자할 때에는 PBR로 투자할 때에 비해, 30% / 22% - 1 = 36% 정도 더 레버리지를 해도 위험은 동일합니다.

종목수에 따른 변동성 변화는 종목 선정 방식에 의해서도 영향을 받습니다. 아래는 유니버스 내에서 임의로 종목을 선정하지 않고, 해당 지표 순위대로 순차적으로 선정한 경우입니다.

랜덤으로 선정한 경우에 비해 지표 간의 간의 표준편차 차이가 늘어난 것을 볼 수 있습니다. 동일하게 20 종목을 편입했다면, PBR의 표준편차는 37%(랜덤 30%)이며, CAP의 표준편차는 20%(랜덤 22%)입니다. 앞서의 경우에는 두 지표 간의 표준편차 비율이 1.36이었지만, 1.85로 늘어났습니다.

PBR의 경우 대략 30 종목까지 표준편차가 의미 있게 하락하는 것을 볼 수 있습니다. 이에 비해 CAP과 DIVR은 10 ~ 15 종목 정도로도 충분해 보입니다.

변동성을 나타내는 표준편차만 살펴보면 비합리적인 투자 결정을 할 수 있습니다. 수익률을 고려하지 않았기 때문입니다. 변동성은 더 높지만, 수익률이 더 높은 수도 있고 반대로 더 낮을 수도 있습니다.

아래는 투자 효율 지표의 하나인 샤프 비율(Sharpe Ratio)을 나타낸 그래프입니다.

사프 비율을 아래와 같이 계산됩니다.

샤프 비율 = (평균 수익률 - 무위험 수익률) / 표준편차

무위험 수익률은 3%로 가정하였습니다. 무위험 수익률은 이 이하로 수익률을 거둘 바에는 예금을 하는 것이 더 낫다는 의미입니다. 참고: 무위험 수익률은 매 투자 시점의 예금 또는 국채 금리를 사용하는 것이 합리적입니다. 샤프 비율 계산에는 연평균 성장률(CAGR)을 사용하는 것이 보다 적절하지만, 여기서는 분석의 편의를 위해 산술 연평균 수익률을 사용했습니다.

CAP의 경우 맨 왼쪽이 튀어 올라와 있습니다. 시총이 가장 큰 삼성전자의 장기 수익률이 높았기 때문입니다.

대략 20 종목을 넘어가면 CAP, PER, PBR의 샤프 비율이 어느 정도 안정화됩니다. 이 세 가지 지표는 투자 효율 측면에서는 크게 차이가 나지 않았습니다. PER와 PBR로 시장 이상의 투자 효율을 안정적으로 얻기 위해서는 점선 보다 위에 있는 20 종목 이상을 선택하는 것이 합리적일 수 있습니다. 참고: 종목 선정 방식과 함께 종목 비중도 영향을 받습니다. 여기서는 동일가중을 가정하였습니다.

DIVR(배당률)은 좀 특이합니다. 앞의 그래프에서 살펴본 바와 같이 배당률은 개별 종목 변동성도 낮았고, 시장(유니버스) 변동성도 낮았던 지표입니다. 수익률도 시장(ALL)에 비해 좋은 편이었기에 샤프 비율도 커집니다. 대략 10 종목 이상이면 시장보다 투자 효율이 높아졌으며, 25 종목 정도에서 투자 효율이 가장 높았습니다.

정리하며

분산 투자는 종목(자산) 간의 변동성을 서로 상쇄시켜 전체 자산(포트폴리오)의 안정성을 높이는 전략입니다. 여러 연구 결과에서 제시하고 있듯이, 코스피의 경우에도 대략 10 ~ 20 종목 정도면 종목 간 변동성이 충분히 상쇄되었고, 더 이상 낮출 수 없는 시장 변동성이 대부분으로 차지하였습니다

실제 투자에서는 유니버스를 보다 좁혀서 선택하고, 그중에서 종목을 선별하고 비중을 결정합니다. 유니버스가 달라지면 시장 변동성도 달라집니다.

코스피의 경우에는 저 PBR > 저 PER > 코스피 200(동일가중) > 고배당률 > 시총 상위의 순으로 시장 변동성이 낮았습니다. 시총 상위의 변동성이 코스피 200(동일가중) 보다 낮았던 이유는 대형주의 변동성이 상대적으로 낮았기 때문입니다.

유니버스에서 종목을 임의로 선정하지 않고, 유니버스를 설정한 의도에 맞춰 종목을 선정하게 되면 변동성에도 변화가 생깁니다. 동일가중으로 투자했을 때, 저 PER와 저 PBR의 경우에는 변동성이 높아졌으며, 시총 상위와 고배당률은 반대로 변동성이 낮아졌습니다.

변동성과 수익률을 함께 고려한 샤프 비율(투자 효율)로 살펴보면, 저 PER와 저 PBR은 30 종목 이상, 시총 상위와 고배당률은 20 종목 이상 선정하는 것이 적절했습니다.

특이하게 고배당률의 경우에는 계속해서 종목을 늘이기보다는 20 ~ 40 종목 정도를 선정하는 것이 샤프 비율이 높았습니다. 참고: 증시가 좋지 않을 때, 배당을 지급하는 종목의 수가 줄어, 배당을 지급하지 않는 시총 상위 종목이 일부 편입된 결과일 수도 있습니다.

함께 읽으면 좋은 글:

- 커버드콜은 정말 하락장과 횡보장에 유리할까?

- 저 PER, 저 PBR 함정의 예 (2023년에 투자했다면)

- 저 PBR은 더 이상 효용 가치가 없는 지표일까? (저 PER, 저 PBR, 고배당률 종목의 수익률 변화 추세)

- 데일리 커버드콜은 효과적일까? (Defiance의 JEPY, QQQY, IWMY - 분배율 높은 인컴 ETF)

- 한국인은 미국인에 비해 투자에 얼마나 유리할까? (환율로 인한 변동성 감소 효과)

- TIGER 미국배당다우존스 ETF 삼총사는 출시 후 어떤 성과를 거두었을까?

- 국내 상장 나스닥 100 ETF는 QQQ와 성과가 동일할까?

- TIGER 미국배당+7%프리미엄다우존스 ETF는 정말 고배당을 지속할 수 있는 상품일까?

- QQQ5(QQQ 5배 레버리지)는 1년간 얼마나 녹았을까?

- ACE 미국500 15%프리미엄분배(합성) (매일 초단기 콜옵션을 발행하는 한국투자신탁운용의 신규 커버드콜 ETF)

'주식투자' 카테고리의 다른 글

| 커버드콜 ETF는 왜 장기 투자에 적합하지 않은가? (효율적 투자선과 50% 오렌지 주스) (3) | 2024.05.15 |

|---|---|

| 증시 예측이 얼마나 정확해야 시장 초과 수익이 날까? (지속 보유, 현금화, 인버스, 그리고 커버드콜) (0) | 2024.05.12 |

| 저 PBR의 효용은 어떻게 사라지고 있는가? (저 PBR 탈출률의 하락) (0) | 2024.05.11 |

| 커버드콜 ETF는 왜 하락장과 횡보장에서 좋은 성과를 거두지 못하는 것일까? (QYLD의 사례) (3) | 2024.05.09 |

| 커버드콜은 정말 하락장과 횡보장에 유리할까? (0) | 2024.05.07 |

| 저 PER, 저 PBR 함정의 예 (2023년에 투자했다면) (0) | 2024.05.05 |

| 저 PER, 저 PBR은 더 이상 효용 가치가 없는 지표일까? (저 PER, 저 PBR, 고배당률 종목의 수익률 변화 추세) (13) | 2024.05.04 |

| 데일리 커버드콜은 효과적일까? (Defiance의 JEPY, QQQY, IWMY - 분배율 높은 인컴 ETF) (0) | 2024.05.01 |