이전 글에서 커버드콜 ETF는 하락장에서 손실 방어 효과가 낮거나 거의 없고, 횡보장에서는 추가 수익이 발생하지 않거나 오히려 손실이 발생하는 경향이 있다는 분석 결과를 소개하였습니다. 해당 글의 말미에도 언급하였다시피, 하락장을 기간 개념으로 정의했기 때문입니다. 이전 글: 커버드콜은 정말 하락장과 횡보장에 유리할까?

하루를 기준으로 보면, 기초 자산이 하락할 때 커버드콜은 손실 방어 효과가 분명히 있습니다. 좀 더 긴 기간으로 살펴보면 어떻게 될까요?

주의: 이 글은 특정 상품 또는 투자 전략에 대한 추천의 의도가 없습니다. 이 글에서 제시하는 수치는 과거에 그랬다는 의미이지, 앞으로도 그럴 거라는 예상이 아닙니다. 분석 기간이나 분석 방법에 따라 전혀 다른 결과가 나올 수 있습니다. 데이터 수집, 가공, 그리고 해석 단계에서 의도하지 않은 오류가 있을 수 있습니다.

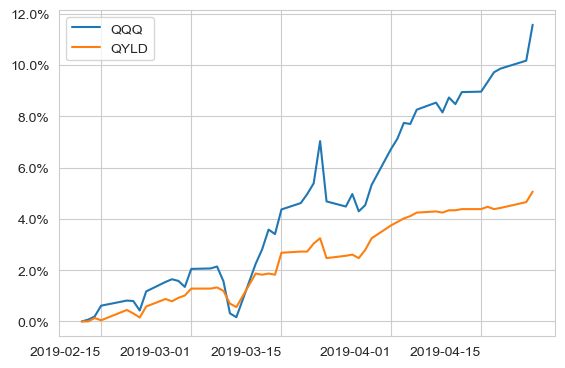

QYLD의 커버드콜 효과의 예 (vs QQQ)

아래는 2019년 4월 23일부터 2019년 6월 3일까지 (29거래일) QQQ와 QYLD의 주가 흐름입니다.

QQQ는 -10.6% 하락했고, QYLD는 -6.7% 하락했습니다. QYLD가 하락장에서 손실이 방어되는 효과가 확연하게 나타난 경우입니다.

아래는 그 이전인 2019년 2월 12일부터 2019년 4월 23일까지의 (49거래일) 주가 흐름입니다.

QQQ는 11.6% 상승했고, QYLD는 5.1% 상승했습니다. QYLD가 상승장에서 기초 자산의 수익률을 따라잡지 못하는 현상이 확연히 나타납니다.

연속된 두 기간을 이어서 그려보면 다음과 같습니다.

QQQ는 -0.2% 하락했으니 횡보했다고 할 수 있습니다. 같은 기간 QYLD는 -2.0% 하락했습니다. QYLD가 하락 구간에서 손실을 어느 정도 방어했지만, 상승 구간에서 수익률이 저조했기 때문입니다.

물론 반대의 경우도 있습니다. QQQ가 횡보하는 기간 동안 QYLD는 상승할 수 있습니다. 하지만 여기서 살펴본 예와 같이 커버드콜 ETF는 기초 자산이 횡보하는 경우라도 수익이 발생하지 않을 수 있습니다.

평균적으로는 어떻까요?

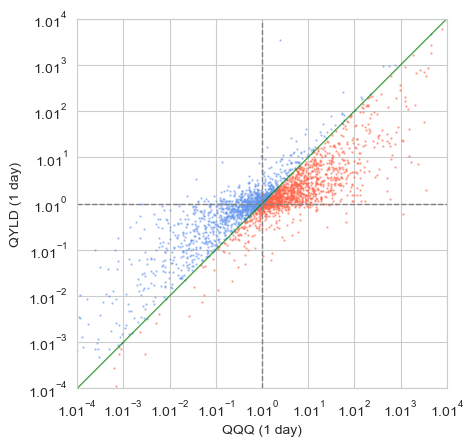

QYLD의 일일 수익률의 분포 (vs QQQ)

아래는 QQQ와 QYLD의 일일 수익률을 산점도(Scatter Plot)로 나타낸 것입니다.

손익비대칭성에 의한 착시를 방지하기 위해 x축과 y축 모두 로그로 표시했습니다. 1.01의 지수승이므로 한 칸을 1%로 이해하면 됩니다. 1.01⁰ = 1은 수익률이 0%인 지점입니다. 1.01⁴는 승수로 붙은 4를 4%로 보면 됩니다. 참고: -50% 손실은 왜 100% 수익과 같은 것일까? (손익 비대칭성)

그래프에서 빨간 점은 QQQ의 수익률이 더 높았던 경우이며, 파란 점은 QYLD의 수익률이 더 좋았던 경우입니다. 초록 선은 그 경계를 나타냅니다.

x축이 QQQ의 수익률입니다. QQQ 수익률이 높아질수록 QQQ의 수익률이 더 높고 (빨간 점이 많아지고), QQQ 수익률이 낮아질수록 QYLD의 손실률이 더 낮은 (파란 점이 많아지는) 경향이 확연하게 드러납니다.

빨간 점은 커버드콜이 기초 자산의 상승률을 따라잡지 못한 경우라 할 수 있고, 파란 점은 커버드콜이 기초 자산의 손실률을 일부 방어한 경우라 볼 수 있습니다.

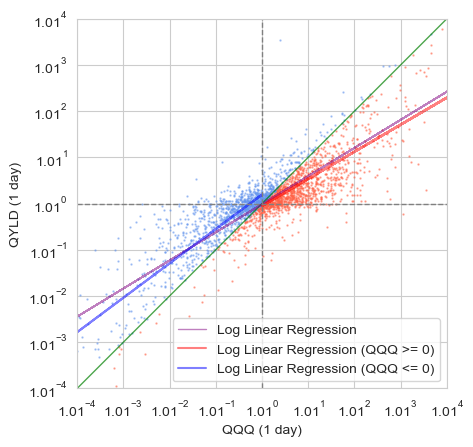

커버드콜의 효과를 평균적으로 나타낸 선이 아래의 로그 선형 회귀선(Log Linear Regression)입니다.

보라 선은 초록 선에 비해 기울기가 작습니다. QYLD가 QQQ의 상승률과 하락률의 일부만 가져가기 때문입니다.

아래는 QQQ의 수익률이 플러스냐 마이너스냐에 따라 QYLD의 수익률에 대한 로그 선형 회귀선을 따로 그린 그래프입니다.

빨간 선은 QQQ가 수익을 거두었을 때 QYLD의 수익률이고, 파란 선은 QQQ에 손실이 발생했을 때 QYLD의 수익률(손실률)입니다.

자세히 보면 평균적인 경향이라 할 수 있는 보라색 선과 기울기가 살짝 다릅니다. 빨간 선은 보라색 선보다 기울기가 작고, 파란 선은 보라색 선보다 기울기가 큽니다.

보라색 선의 기울기는 60.8%, 빨간색 선의 기울기는 58.6%, 파란색 선의 기울기는 74.4%입니다. QYLD는 QQQ 수익률은 58.6%를 따라가고, QQQ 하락률은 74.4%를 따라간다는 의미입니다.

수익률을 반영하는 정도는 줄어들고, 하락률을 반영하는 반영되는 정도가 늘었기에, 손익 비대칭성이 강화됩니다. 즉, QQQ가 횡보하면 QYLD는 하락할 수 있습니다. 오를 때는 조금 오르고, 내릴 때는 상대적으로 많이 내리는 셈입니다.

이러한 손익 비대칭성은 프리미엄에 의해 일부 상쇄가 됩니다. 그래프에서 빨간 선과 파란 선의 y절편이 다릅니다. 파란 선이 조금 위에 있습니다. 이 차이가 프리미엄에 의해 발생한 것입니다. 프리미엄이 충분하다면, QQQ가 횡보할 때 QYLD가 수익을 얻을 수도 있습니다.

QYLD의 60거래일 수익률의 분포 (vs QQQ)

좀 더 긴 기간으로 살펴보겠습니다. 아래는 60거래일을 기준으로 그래프를 그린 것입니다.

얼핏 보기에 점들이 오른쪽으로 이동한 듯한 느낌이 듭니다. QQQ가 장기적으로 상승해 왔기에 기간을 넓게 보면 수익이 발생한 경우가 늘어나기 때문입니다.

점의 색상도 빨간색의 비중이 늘어난 것으로 보입니다. 이를 표로 나타내면 다음과 같습니다.

| QYLD >= 0 (1거래일, 60거래일) | QYLD < 0 (1거래일, 60거래일) | |||

| QQQ >= 0 | 49.6% | 68.3% | 6.5% | 7.4% |

| QQQ < 0 | 11.2% | 3.8% | 32.7% | 20.6% |

QQQ와 QYLD가 모두 상승하는 비중은 49.6% → 68.3%로 늘었습니다. 기초 자산인 QQQ가 장기적으로 상승했기 때문입니다.

QQQ와 QYLD가 모두 하락하는 비중은 32.7% → 20.6%로 줄었습니다. 마찬가지로 QQQ가 장기적으로 상승했기 때문입니다.

QQQ만 상승한 경우는 6.5% → 7.4%로 늘었지만, QYLD만 상승한 경우는 11.2% → 3.8%로 줄었습니다. 각각 QQQ의 상승장과 하락장의 일부라 할 수 있습니다. 상승장에서 QYLD가 하락하는 비율은 늘고, 하락장에서 QYLD가 상승하는 비율은 줄은 것입니다.

다른 방식으로도 살펴볼 수 있습니다. 아래는 기간에 따른 QQQ와 QYLD의 상승 비율입니다.

37거래일까지는 QYLD가 상승한 경우가 더 많았습니다. 단기적으로는 프리미엄을 받는 QYLD는 손실 방어 효과가 있기 때문입니다.

QQQ는 기간이 길어질수록 수익이 발생하는 비율이 늘어납니다. QYLD도 기초 자산인 QQQ의 장기 상승 추세의 영향을 받아 수익이 발생하는 비율이 늘어나지만, QQQ에 비해 상대적으로 작습니다. QQQ가 상승과 하락을 거듭하는 동안 QYLD는 상승률보다 하락률을 더 많이 따라가는 손익 비대칭 때문입니다.

정리하며

커버드콜 ETF가 하락장과 횡보장에서 기대하는 성과를 보이지 못하는 이유를 살펴보았습니다.

단기적으로 커버드콜은 프리미엄을 받아 손실을 줄이는 효과가 분명하게 발생합니다. 하락장에서 손실이 줄어들고, 횡보장에서는 약간이나마 수익을 거둘 수 있습니다.

기간을 조금씩 늘리면 이러한 현상은 점차 사라지게 됩니다. 커버드콜이 상승장에서 기초 자산의 수익률을 따라잡는 정도와 하락장에서 기초 자산의 손실률을 따라잡는(방어하는) 정도가 다르기 때문입니다. 수익률은 조금만 따라가고, 손실률은 상대적으로 많이 따라가는 손익비대칭성이 발생합니다.

기초 자산이 큰 변동성을 가진 채로 횡보하면, 기간이 길어질수록 커버드콜은 수익을 꾸준히 누적하는 것이 아니라, 하락할 가능성이 점차 커지게 됩니다.

횡보장에서 커버드콜은 놀이동산의 롤러코스터와 유사합니다. 큰 상승과 하락이 반복되면 점차 운동 에너지가 줄어들어 이전 고점까지 회복하지 못할 수도 있습니다.

책 소개: 커버드콜의 본질이 무엇이며, 장기 투자에 왜 적절한 상품이 아닌지를 쉽고 재미있게 설명한 책 <당신이 커버드콜에 장기 투자하면 안되는 이유 - 매년 100만원씩 손해보지 않는 방법>이 출간되었습니다. 종이책(교보문고) 또는 전자책(Yes24, 알라딘, 교보문고)로 만날 수 있습니다.

함께 읽으면 좋은 글:

- 몇 종목에 분산 투자해야 변동성이 충분히 낮아질까? (코스피에서 시총 상위, 저 PER, 저 PBR, 고배당률로 종목을 선정했을 때)

- 저 PER, 저 PBR 함정의 예 (2023년에 투자했다면)

- 저 PBR은 더 이상 효용 가치가 없는 지표일까? (저 PER, 저 PBR, 고배당률 종목의 수익률 변화 추세)

- 데일리 커버드콜은 효과적일까? (Defiance의 JEPY, QQQY, IWMY - 분배율 높은 인컴 ETF)

- 한국인은 미국인에 비해 투자에 얼마나 유리할까? (환율로 인한 변동성 감소 효과)

- TIGER 미국배당다우존스 ETF 삼총사는 출시 후 어떤 성과를 거두었을까?

- 국내 상장 나스닥 100 ETF는 QQQ와 성과가 동일할까?

- TIGER 미국배당+7%프리미엄다우존스 ETF는 정말 고배당을 지속할 수 있는 상품일까?

- QQQ5(QQQ 5배 레버리지)는 1년간 얼마나 녹았을까?

- ACE 미국500 15%프리미엄분배(합성) (매일 초단기 콜옵션을 발행하는 한국투자신탁운용의 신규 커버드콜 ETF)

'주식투자' 카테고리의 다른 글

| TIGER 미국S&P500타겟데일리커버드콜 (분배율에 집중한 커버드콜 기반 인컴 ETF) (6) | 2024.05.16 |

|---|---|

| 커버드콜 ETF는 왜 장기 투자에 적합하지 않은가? (효율적 투자선과 50% 오렌지 주스) (3) | 2024.05.15 |

| 증시 예측이 얼마나 정확해야 시장 초과 수익이 날까? (지속 보유, 현금화, 인버스, 그리고 커버드콜) (0) | 2024.05.12 |

| 저 PBR의 효용은 어떻게 사라지고 있는가? (저 PBR 탈출률의 하락) (0) | 2024.05.11 |

| 몇 종목에 분산 투자해야 변동성이 충분히 낮아질까? (시총 상위, 저 PER, 저 PBR, 고배당률) (0) | 2024.05.09 |

| 커버드콜은 정말 하락장과 횡보장에 유리할까? (0) | 2024.05.07 |

| 저 PER, 저 PBR 함정의 예 (2023년에 투자했다면) (0) | 2024.05.05 |

| 저 PER, 저 PBR은 더 이상 효용 가치가 없는 지표일까? (저 PER, 저 PBR, 고배당률 종목의 수익률 변화 추세) (13) | 2024.05.04 |