미래에셋자산운용에서 2024년 7월 23일에 TIGER 미국S&P500동일가중 ETF를 신규 상장한다는 기사가 실렸습니다. 시장 대표 지수를 이용하는 ETF는 대개 시총가중 방식으로 종목 비중을 결정합니다. 시총이 100억원인 종목은 시총이 10억원인 종목의 10배 비중으로 보유합니다. 이에 비해, 동일가중은 시총에 관계없이 모든 종목을 같은 비중으로 편입합니다. 관련 기사: "엔비디아 폭락에도 굳건"…'아시아 최초' S&P500 동일가중 ETF 출시 [한국경제]

S&P 500 지수에 대한 과거 데이터 분석으로는 동일가중이 시총가중보다 유리했다고 알려져 있습니다. 제임스 오쇼너시는 <월가의 퀀트 투자 바이블>에서 2009년까지의 데이터로 분석해 보니, 시총가중의 수익률은 연 9.33%, 동일가중은 연 10.06%였다고 합니다. 동일가중이 연 0.73%p 높은 수익률을 거두었습니다. 참고: 월가의 퀀트 투자 바이블 (제임스 오쇼너시) - 기본 지표와 기본 지표 조합 전략으로 긴 기간에 대한 미국 주식 백테스트 결과를 정리한 책 (서평)

제이슨 예(Jason Ye) S&P 다우존스지수 전략지수 아시아태평양지역 이사는 S&P 다우존스지수 세미나에서 S&P 500 동일가중 지수는 상승장에서 유리하며, 1970년대부터 S&P500 대비 연간 2%p에 달하는 초과 수익률을 얻었다고 설명했습니다. 관련 기사: "S&P500 단일 투자보다 '슈드'·동일가중 섞는 게 이상적" [연합뉴스]

이 글에서는 시중에 출시된 S&P 500 시총가중 ETF와 동일가중 ETF를 중심으로 동일가중의 초과 수익률 추세를 살펴보고, 수익률에 차이가 나는 원인이 무엇일지 추정해 봅니다.

주의: 이 글은 특정 상품 또는 특정 전략에 대한 추천의 의도가 없습니다. 이 글에서 제시하는 수치는 과거에 그랬다는 의미이지, 앞으로도 그럴 거라는 예상이 아닙니다. 분석 대상, 분석 기간, 분석 방법에 따라 전혀 다른 결과가 나올 수 있습니다. 데이터 수집, 가공, 해석 단계에서 의도하지 않은 오류가 있을 수 있습니다. 일부 설명은 편의상 현재형으로 기술되어 있지만, 데이터 분석에 대한 설명은 모두 과거형으로 이해해야 합니다. TIGER 미국S&P500동일가중은 아직 출시되지 않은 상품입니다. 해당 상품은 글의 설명과 다를 수 있습니다.

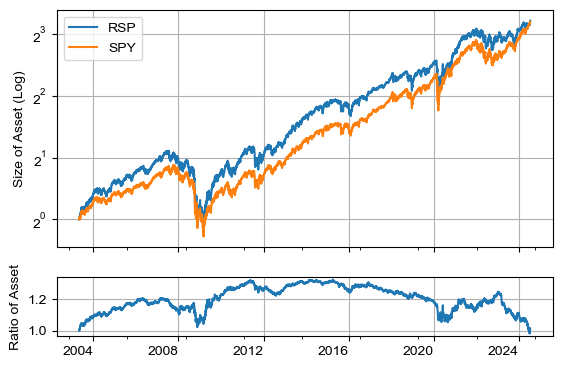

S&P 500 지수에 대한 시총가중과 동일가중 ETF의 지난 성과 (RSP vs SPY)

아래는 S&P 500 지수를 추종하는 대표적인 ETF인 SPY와 같은 종목에 대해 동일가중으로 투자하는 RSP의 지난 21년간의 성과 그래프입니다. 데이터 출처: RSP vs SPY

2010년대 중반까지는 동일가중이 우세를 보였습니다. 이후로는 그 우세가 점차 사라져서 최종적으로 비슷한 성과를 거두었습니다. 이러한 변화를 보다 쉽게 파악할 수 있도록 로그 스케일로 그려보면 다음과 같습니다.

상단 그래프는 세로축을 로그 스케일로 나타낸 것입니다. 하단에는 그 차이의 변화를 쉽게 파악할 수 있도록, 동일가중 / 시총가중의 자산비를 나타냈습니다.

동일가중은 출시된 지 10년 정도가 되는 2014년 정도까지는 시총가중에 비해 지속적으로 우위를 보였습니다. 그 결과로 30% 정도 더 많은 자산을 축적할 수 있었습니다.

이후 10년의 기간 동안에는 반대의 양상을 보였습니다. 시총가중의 성과가 동일가중보다 좋았습니다. 동일가중이 누적해 왔던 우위가 점차 줄어들어, 최종적으로는 거의 동일한 성과를 보였습니다.

동일가중 ETF를 아무런 근거 없이 출시하지는 않았을 것입니다. ETF는 면밀한 백테스트 또는 합리적인 추론을 통해, 수익률이든 안정성이든 기존 상품 대비 이점이 있다고 판단되기에 출시하는 경우가 많습니다. 만일 그렇지 않다면, 상품성이 떨어져서 투자자가 외면할 수 있습니다.

동일가중 ETF인 RSP도 마찬가지였을 것입니다. 과거 데이터에 비추어 S&P 500에 대해 동일가중이 시총가중보다 더 나은 성과를 보였기에, 상품화되었을 것입니다. 출시 후 10년 정도는 기대에 부합하여 상당히 좋은 결과를 얻었습니다.

지난 21년 중 어느 시첨이나 또는 기간 동안 S&P 500에 동일가중 또는 시총가중으로 투자하고 지금까지 보유하고 있다면, 시총가중에 투자한 결과가 좋았을 것입니다. 동일가중의 시총가중 대비 성과가 높아졌다가 초기 수준으로 낮아졌기 때문입니다.

최근 12년간은 시총가중이 왜 우위였을까?

참고: 동일가중이 시총가중에 비해 더 좋은 성과를 보일 수 있는 주된 이유는 리밸런싱 효과입니다. 이에 대한 설명한 이전 글을 먼저 읽으면 아래 설명을 이해하는데 도움이 됩니다. 이전 글: 동일가중은 어떻게 시총가중을 이길 수 있을까? (초대형주 주도의 장세에서는 어떻게 될까?)

아래는 S&P 500 비중 상위 10 종목과 그 비중을 나열한 것입니다. 비중 상위 10 종목이 지수 전체의 1 / 3 정도를 차지하고 있습니다.

| 종목 | 비중 |

| Apple Inc. | 7.15% |

| Microsoft Corporation | 7.14% |

| NVIDIA Corporation | 6.68% |

| Amazon.com Inc. | 3.73% |

| Alphabet Inc. Class A | 2.32% |

| Meta Platforms Inc Class A | 2.30% |

| Alphabet Inc. Class C | 1.94% |

| Berkshire Hathaway Inc. Class B | 1.66% |

| Eli Lilly and Company | 1.60% |

| Broadcom Inc. | 1.58% |

| TOP 10 TOTAL | 36.10% |

대부분의 종목이 나스닥 100 지수의 비중 상위에 있는 종목입니다. 이들 종목의 성장세를 S&P 500과 비교해 보면 아래와 같습니다. 괄호 안의 수치는 연평균 성장률(CAGR)입니다. 참고: 이들 종목의 과거 수익률이 좋았기에, 현재 지수에서 비중 상위에 위치한 것입니다.

10 종목이 모두 상장된 2012년 5월 18일부터 2024년 7월 12일까지 12년 2개월가량의 데이터를 사용하였습니다. 세로축은 로그 스케일입니다. 각 종목마다 S&P 500 편입 시기와 편입 당시 비중은 지금과 다릅니다. 현재 비중이 높은 종목의 지난 12년간의 상대적인 성장세를 S&P 500과 비교해 보는 것이 목적입니다.

맨 아래에 있는 실선 두 개가 시총가중(SPY)과 동일가중(RSP)입니다. 비슷하게 움직이는 하늘색 점선은 버크셔 해서웨이 B주(BRK-B)입니다.

SPY는 연 14.9%로 고성장을 했습니다. 10 종목은 최소 연 20% 성장을 했습니다. SPY가 12년간 5.4배로 자산을 불릴 때, BRK-B를 제외하고 가장 성장률이 낮았던 구글 C주(GOOG)는 12.5배가 되었습니다.

이전 글에서 설명한 바와 같이, 대형주 또는 초대형주가 장기 급성장하는 장세에서는 동일가중의 효과가 시총가중보다 낮아질 수 있습니다. 동일가중은 많이 오른 (또는 덜 내린) 종목을 부분 매도하여, 덜 오른 (또는 많이 내린) 종목을 추가 매수하는 역추세 전략이기 때문입니다.

종목의 장기 수익률이 엇비슷하면서 추세 성향이 낮으면, 동일가중은 시총가중 대비 수익을 꾸준히 누적할 수 있지만, 지난 12년처럼 대형주와 초대형주가 계속해서 더 잘 나가는 추세가 장기적으로 형성되면, 시총가중에 비해 수익률이 저하될 수 있습니다.

이러한 현상을 확연히 보여주는 사례가 나스닥 100 지수입니다. 나스닥 100 지수에는 시총가중 ETF인 QQQ도 있고, 동일가중 ETF인 QQEW도 있습니다.

왼쪽은 시총가중과 동일가중의 지난 18년간의 성과 그래프입니다. 장기 수익률은 시총가중인 QQQ가 동일가중인 QQEW를 월등히 앞서고 있습니다. 데이터 출처: QQEW vs QQQ

오른쪽은 시총가중의 우세가 일시적인지 아니면 지속되고 있는지 살펴볼 수 있는 그래프입니다. 18년간 시총가중의 우세가 계속해서 유지되고 있음을 보여줍니다.

정리하며

S&P 500 지수에 대한 과거 데이터에 대한 분석 결과로는 시총가중보다 동일가중의 장기 수익률이 높았다고 이야기합니다. 미래에셋자산운용이 TIGER 미국S&P500동일가중 ETF를 출시하려는 이유도 여기에 있을 것입니다.

지난 21년간의 데이터를 살펴보면, 동일가중으로 투자하는 RSP가 시총가중으로 투자하는 SPY보다 더 좋은 성과를 보였다고 말하기는 어렵습니다. 절반 정도에 해당하는 초기에는 동일가중이 우세했지만, 나머지 절반인 후기에는 시총가중의 수익률이 더 높았기 때문입니다.

S&P 500에서 동일가중의 성과가 낮아진 이유는, 대형주와 초대형주의 높은 성장세 때문이라고 추정할 수 있습니다. 시총이 큰 종목이 더 많이 올랐던 것입니다. 종목의 장기 평균 성장률이 엇비슷할수록, 리밸런싱 효과가 높아지는 동일가중에게 불리했다고 볼 수 있습니다.

앞으로는 어떻게 될까요? 동일가중이 시총가중을 앞서기 위해서는 대형주 또는 초대형주의 성장률이 평균 수준 또는 그 이하로 낮아져야 합니다.

미국 시장에 투자하고 싶지만, 빅테크를 포함한 초대형주의 고속 성장은 한계치에 달했다고 생각하거나, 초대형주를 제외한 종목의 약진이 두드러질 거라 생각한다면, 동일가중 ETF는 괜찮은 투자 대안이 될 수 있어 보입니다.

장기적으로 시장보다 높은 수익률을 기대하고, 투자를 계속할 수도 있겠지만, 투자자의 마음에 회의가 싹틀 수도 있습니다. 투자 비중 결정 방식에 의한 일시적인 차이인지, 투자 전략의 효용이 상실되었기 때문인지 구분하기 어려울 수 있기 때문입니다.

함께 읽으면 좋은 글:

- 동일가중은 어떻게 시총가중을 이길 수 있을까? (초대형주 주도의 장세에서는 어떻게 될까?)

- 할로윈 효과(Halloween effect)는 정말 있는 걸까? (비할로윈 시즌에는 쉬어야 할까? 1928년부터의 S&P 500 지수로 살펴보자!)

- 월가의 퀀트 투자 바이블 (제임스 오쇼너시) - 기본 지표와 기본 지표 조합 전략으로 긴 기간에 대한 미국 주식 백테스트 결과를 정리한 책 (서평)

- TIGER 미국S&P500+10%프리미엄초단기옵션 (언제 매도할지 고민되시죠? 수수료를 내시면 대신해 드립니다. - 초단기 콜옵션 기반 커버드콜 ETF)

- TIGER 미국배당+7%프리미엄다우존스의 수익률과 위험은 어느 정도일까? (지수 개발사의 데이터로 추정해 보자!)

- QQQ5(QQQ 5배 레버리지)는 1년간 얼마나 녹았을까?

- 국내 상장 나스닥 100 ETF는 QQQ와 성과가 동일할까?

- TSLL(테슬라 1.5배 레버리지 ETF)는 1년에 얼마나 녹을까?

- 삼슬라(TSL3, 3TSL)는 1년에 얼마나 녹았을까?

- 외화 RP는 위험한가? (증권사가 RP를 운용하는 방법)

'주식투자' 카테고리의 다른 글

| RISE 미국고정배당우선증권TR - 고정 배당금을 주는 우선주가 있다고? 채권 ETF보다 좋을까? (0) | 2024.07.28 |

|---|---|

| ETF 보수와 수수료는 언제 내는 걸까? (ETF는 수수료가 없는 것일까? SPY의 실비용은?) (1) | 2024.07.20 |

| 한국인도 ROC(Return of Capital) 비과세 적용을 받을 수 있습니다. (배당소득재분류에 따른 현지 배당세 환급 및 국내 배당세 징수) (0) | 2024.07.19 |

| 주식 투자에 특히 위험한 달은? 9월이다! (현상과 우연, 할로윈 효과는?) (0) | 2024.07.18 |

| 동일가중은 어떻게 시총가중을 이길 수 있을까? (초대형주 주도의 장세에서는 어떻게 될까?) (0) | 2024.07.16 |

| 할로윈 효과(Halloween effect)는 정말 있는 걸까? (비할로윈 시즌에는 쉬어야 할까? 1928년부터의 S&P 500 지수로 살펴보자!) (0) | 2024.07.15 |

| TIGER 미국S&P500타겟데일리커버드콜 (언제 매도할지 고민되시죠? 수수료를 내시면 대신해 드립니다. - 초단기 콜옵션 기반 커버드콜 ETF) (1) | 2024.07.11 |

| TIGER 미국배당다우존스타겟커버드콜2호의 수익률과 위험은 어느 정도일까? (지수 개발사의 데이터로 추정해 보자!) (0) | 2024.07.11 |