미국의 유명 작가인 마크 트웨인(Mark Twain)은 주식 투자와 관련해서 유명한 말을 남겼습니다. 출처: 나무위키

10월, 이 달로 말할 것 같으면 주식투자에 특히 위험한 달 중 하나이다. 다른 위험한 달로는 7월, 1월, 9월, 4월, 11월, 5월, 3월, 6월, 12월, 8월, 그리고 2월이 있다.

October. This is one of the particularly dangerous months to invest in stocks. Other dangerous months are July, January, September, April, November, May, March, June, December, August and February.

주식 투자에 있어 10월이 특히 위험하다는 말로 시작하지만, 나머지 11달 모두 위험한 달로 나열합니다. 굳이 따지면, 2월이 가장 안전할지 모릅니다. 2월은 거래일수가 가장 적기 때문입니다.

주식 투자에 특히 위험한 달이 있을까요? 있다면 얼마나 그 데이터는 어느 정도 신뢰할 수 있는 것일까요?

주의: 이 글은 특정 상품 또는 특정 전략에 대한 추천의 의도가 없습니다. 이 글에서 제시하는 수치는 과거에 그랬다는 의미이지, 앞으로도 그럴 거라는 예상이 아닙니다. 분석 대상, 분석 기간, 분석 방법에 따라 전혀 다른 결과가 나올 수 있습니다. 데이터 수집, 가공, 해석 단계에서 의도하지 않은 오류가 있을 수 있습니다. 일부 설명은 편의상 현재형으로 기술되어 있지만, 데이터 분석에 대한 설명은 모두 과거형으로 이해해야 합니다.

주의: 본 글은 우연을 설명하기 위해 간단한 모델을 가정하고 분석을 합니다. 통계학적으로 엄밀하지 않으며, 실질적으로도 충분히 유효한 방법이 아닐 수 있습니다.

S&P 500으로 본 지난 96년간 가장 위험한 달은?

아래는 1928년부터 2023년까지 96년간의 S&P 500 지수 데이터를 이용하여 월별 성장률을 나타낸 그래프입니다. 배당은 고려되지 않았습니다.

왼쪽은 1월부터 순서대로, 오른쪽은 수익률이 높았던 달 순서대로 표시한 그래프입니다. 투자하기 가장 좋았던 달은 7월이고, 그다음은 12월이었습니다. 투자하기 가장 위험했던 달은 9월이고, 그다음은 2월이었습니다.

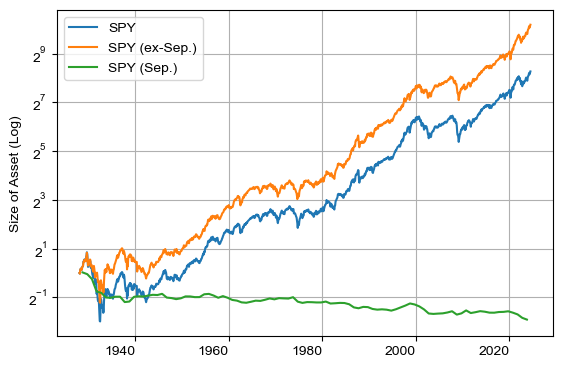

9월의 수익률은 유난히 낮았습니다. 그렇다면 9월에는 S&P 500에 투자하지 않고, 현금을 보유하는 전략을 생각해 볼 수 있습니다. 아래는 9월을 제외하고 투자한 경우와 9월에만 투자한 경우를 비교한 그래프입니다.

9월의 성장률은 연 -1.4%로 마이너스였습니다. 9월을 제외하고 투자했다면 S&P 500보다 높은 장기 수익률을 얻을 수 있습니다.

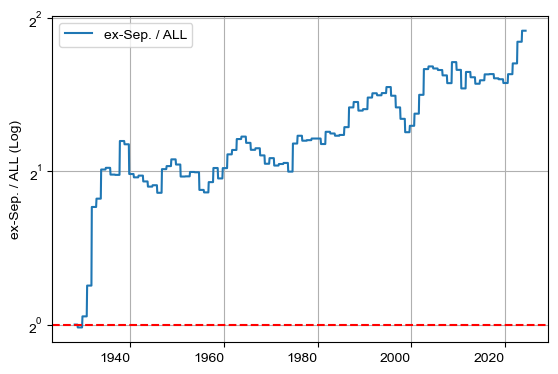

왼쪽 그래프에서 9월에만 투자했던 초록 선을 보면, 9월의 낮은 수익률은 일시적이 아니었음을 알 수 있습니다. 오른쪽 그래프에서는 9월을 제외하고 투자했다면, 전기간에 투자했던 경우에 비해, 지속적으로 초과 수익이 발생했음을 알 수 있습니다.

할로윈 효과(Halloween Effect)보다 투자 성과가 좋았습니다. 할로윈 효과는 11월부터 이듬해 4월까지가 상대적으로 투자 효율이 높았던 것이지, 전기간 대비 투자 성과가 더 좋았던 것은 아니기 때문입니다. 참고: 할로윈 효과(Halloween effect)는 정말 있는 걸까? (비할로윈 시즌에는 쉬어야 할까? 1928년부터의 S&P 500 지수로 살펴보자!)

이 멋지고도 신비로운 현상을 발견한 제가 이름을 짓겠습니다. 제 블로그의 이름(오렌지사과)중에서 사과를 따서 사과 효과(Apple Effect)라고 하겠습니다. 이 현상이 발생하는 이유도 누구나 이해할 수 있게 설명할 수 있습니다.

사과는 8월 ~ 10월에 수확합니다. 이 시기에 사과가 나무에서 떨어지는 것입니다. 과일이나 잎이 나무에서 떨어지는 현상을 영어로 fall이라고 합니다. fall은 가을이라는 뜻도 있습니다.

투자자는 가을이 되면 주가도 떨어질 거라 은연중에 믿게 됩니다. 자기 충족적 예언이 실현되어 주가가 떨어지는 것입니다. 막대그래프를 보면 사과 수확철인 8월 ~ 10월의 주가가 상대적으로 약세였음을 알 수 있습니다.

마크 트웨인의 말은 아래와 같이 오렌지사과의 말로 고쳐 쓸 수 있습니다.

7월, 이 달로 말할 것 같으면 주식투자에 특히 좋은 달 중 하나이다. 다른 좋은 달로는 12월, 4월, 1월, 11월, 6월, 8월, 3월, 10월, 5월, 2월, 그리고 9월이 있다.

그럴듯한가요?

우연일까? 아닐까? 우연이라면 얼마나 우연일까?

신비로운 현상이 발생한 것을 목격했다면, 우연인지 아닌지 알고 싶거나, 알아야 하는 경우가 있습니다. 사과 효과가 정말 실재한다면, 투자에 활용해서 이득을 얻을 수 있겠지만, 우연이라면 헛고생을 하거나, 오히려 손실을 볼 수도 있기 때문입니다.

주의: 아래는 우연에 대한 설명을 위해 단순한 가정하에 설명합니다. 통계학적으로는 보다 면밀한 방법론이 있습니다. 설명을 위해 가정한 모델은 유효하지 않을 수 있습니다.

거리를 지나가다 보니 동전 던지기 내기를 하고 있습니다. 옆에서 가만히 지켜보니, 10번을 던졌는데 앞면이 7번 나왔습니다. 이 동전은 앞면이 잘 나오는 편향된(biased) 동전일까요? 아니면 유연히 7번 앞면이 나왔던 것일까요?

만일 편향된 동전이고, 남들은 아직 이를 눈치채지 못하고 있다면, 동전 던지기 내기에 참여해서 수익을 얻을 수 있을 것입니다.

주의: 이해를 돕기 위해 구조가 단순하고 투자와 일부 특성이 유사한 동전 던지기 내기를 예로 듭니다. 투자는 동전 던지기와 다를 수 있으며, 동전 던지기와 같은 도박을 권하는 것은 아닙니다.

동전이 편향되어 있는지 아닌지 어떻게 알 수 있을까요? 인내심을 가지고 좀 더 관찰하면 됩니다. 100번을 던지고, 1000번을 던지면, 우연이었는지 아닌지를 알 수 있을 것입니다. 문제는 그때가 되면, 지켜보던 다른 사람들도 대부분 알게 됩니다. 좋은 조건으로 내기에 참여할 기회가 사라질 수 있습니다.

추가 관찰이 어려운 경우에는 어떻게 하면 좋을까요? 이런 경우에는 어떤 모델을 세우고 그 모델과 확률적으로 비교하는 방법을 사용합니다. 참고: 아래는 이해가 쉬운 편향되지 않은 동전을 모델로 가정합니다.

동전이 편향되어 있지 않다고 가정하고 10번을 던진다고 하겠습니다. 앞면이 몇 번 나올지 그 확률을 계산할 수 있습니다. 10번 연달아 던진 결과를 앞-뒤-앞-앞-뒤-뒤-앞-앞-뒤-앞와 같이 표기하면, 총 2¹⁰ = 1024가지 조합을 만들 수 있습니다.

이 중에서 앞면이 1번 나오는 조합은 처음 던졌을 때 앞면이 나오는 경우부터, 마지막에 던졌을 때 앞면이 나오는 경우까지 총 10가지가 있습니다. 동전을 10번 던져 앞면이 1번 나올 확률은 10 / 1024 = 1% 정도가 됩니다.

비슷한 방식으로 앞면이 0번, 2번, 3번, ..., 10번 나올 확률을 구할 수 있습니다. 아래는 이렇게 계산한 결과입니다. 참고: 이러한 확률 분포를 이항 분포(Binormial distribution)라고 합니다.

| 앞면 횟수 | 가짓수 | 확률 | 누적 확률 |

| 0번 | 1 | 0.1% | 0.1% |

| 1번 | 10 | 1.0% | 1.1% |

| 2번 | 45 | 4.4% | 5.5% |

| 3번 | 120 | 11.7% | 17.2% |

| 4번 | 210 | 20.5% | 37.7% |

| 5번 | 252 | 24.6% | 62.5% |

| 6번 | 210 | 20.5% | 82.8% |

| 7번 | 120 | 11.7% | 94.5% |

| 8번 | 45 | 4.4% | 98.9% |

| 9번 | 10 | 1.0% | 99.9% |

| 10번 | 1 | 0.1% | 100.0% |

| 전체 | 1024 | 100% |

앞면이 7번 나올 확률은 11.7%입니다. 동전을 10번 던지면 9번에 1번꼴로 발생할 수 있습니다. 그렇게 자주 발생하는 현상은 아닌 듯 하니, 동전이 편향되어 있다고 보는 것이 좋을까요?

애초에 동전이 편향되어 있을 수 있다고 생각하게 된 계기는 무엇일까요? 하필이면 앞면이 7번 나왔기 때문일까요? 앞면이 8번이 나오거나, 뒷면이 7번 나오면, 동전이 편향되어 있지 않다고 생각했을까요? 특정 면이 7번 이상 나왔기 때문에 편향되어 있을 수 있다고 생각한 것입니다.

위의 표에서 앞면이든 뒷면이든 7번 이상 나온 경우는 모두 동전이 편향되어 있다고 생각하게 되는 계기가 될 수 있습니다. 이를 모두 합해서 보면, 동전 던지기 내기를 10회 관찰하다가, 동전이 실제로는 편향되어 있지 않더라도, 동전이 편향되어 있다고 잘못 예상할 확률은 34.4%가 됩니다.

9월의 낮은 성과는 얼마나 우연일까?

동전과 마찬가지로 앞으로 100년, 200년 동안 S&P 500의 수익률을 계속 관찰하면, 9월 수익률이 유난히 낮았던 현상이 우연이었는지 아닌지를, 조금 더 신뢰성 높게 추측할 수 있을 것입니다. 하지만 현실에서는 그렇게 할 수 없기에, 합리적인 모델을 세워 분석해야 합니다.

9월의 성과가 낮은 현상이 눈길을 끈 이유는 9월이기 때문이 아닙니다. 3월에 성과가 낮아도, 12월에 성과가 낮아도 마찬가지로 생각했을 것입니다.

동전 던지기에서 앞면과 뒷면이 나올 확률이 절반인 모델을 가정했듯이, 월별 수익률을 정규 분포로 가정하고 모델을 세울 수 있습니다. 해당 모델에 기반하여, 어떤 달이든 수익률이 특정 수치 이하일 확률을 구하면 됩니다.

이 글에서는 조금 다른 방법을 사용해 봅니다. 각 연도의 월별 수익률을 임의로 재배열합니다. 이렇게 하면, 어떤 이유로든 9월에 집중되었던 낮은 수익률이 다른 달로 흩어지게 됩니다.

참고: 얼핏 보기에는 매년 월수익률을 임의로 재배치한 모델이 합리적으로 보일 수 있습니다. 하지만 모델의 목적은 현실을 반영하는 것입니다. 현실에서는 추세가 있을 수 있으며, 여러 사회경제적 사건이 특정 시기에 집중되거나 주기성을 가질 수 있습니다. 이를 충분히 고려하지 못한 모델은 과도한 임의성을 띌 수 있습니다. 이런 경우 분석 결과를 보수적으로 바라볼 필요가 있습니다.

아래는 가장 수익률이 낮은 달과 가장 수익률이 높은 달이 특정 수익률 이하 또는 이상일 확률을 나타낸 그래프입니다.

그래프의 곡선은 x축의 수익률 이하 또는 이상의 달이 발생할 확률입니다. 가정한 모델 하에서는 연 -1.0% 이하의 수익률을 가진 달이 발생할 확률은 2.6%였습니다. 파란 점선인 현실에서는 -1.37%가 최저였으니, 확률적으로 발생하기 어려운 경우였다고 볼 수 있습니다.

현실에서 최고 수익률을 보인 달은 7월입니다. 연 1.54% 수익률이었습니다. 빨간 점선은 20% 정도의 확률에 해당됩니다. 연 1.54% 정도의 최고 수익률은 1 / 5 정도의 확률로 발생가능하니, 신비한 수준의 현상이라 보기는 어렵습니다.

모델이 현실을 충분히 반영하지 못한 결과일 수는 있지만, 가정한 모델하에서 9월의 수익률이 낮았던 현상은 이례적이었다고 볼 수 있습니다.

할로윈 효과는 우연일까?

이 글을 쓰게 된 본래 목적은 할로윈 효과에 대한 확률적 분석입니다. 견고하지는 않지만, 월수익률을 임의로 재배치한 모델을 가정하고, 할로윈 효과가 발생할 가능성을 추정해 보는 것입니다.

할로윈 효과는 연속된 6개월간의 투자 성과가 나머지 기간에 비해 높았고, 그 기간의 시작이 할로윈이었기에 붙여진 이름입니다. 어느 기간이든 6개월 동안 비슷한 현상이 발생했다면, 새해 효과든, 루비(7월 탄생석) 효과든 어떤 이름이 붙었을 것입니다.

1월부터 6월, 2월부터 7월, 이렇게 6개월 연속으로 투자하는 방법은 12가지가 있습니다. 앞에서 생성한 데이터를 이용하여 연수익률이 일정 이상인 6개월 연속 기간이 있을 확률을 추정해 볼 수 있습니다. 참고: 투자 기간을 6개월로 한정할 필요는 없습니다. 앞서와 같이 9월 1달만 투자에서 제외할 수도 있고, 연속된 3개월 또는 8개월을 투자 기간으로 잡을 수도 있습니다.

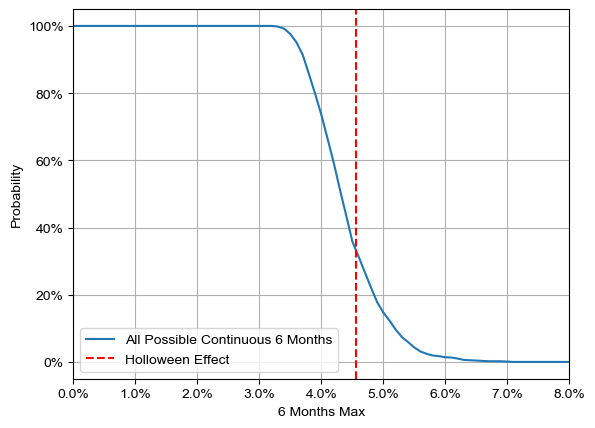

아래는 연속된 6개월에 대한 투자 수익률이 일정 이상일 확률을 나타낸 그래프입니다.

월수익률을 임의로 재배치하면, 4% 이상의 수익률을 보이는 연속된 6개월이 발견될 확률은 70%가 넘습니다. 5% 이상의 수익률이 발견될 확률은 15% 정도입니다. 할로윈 효과 수준의 4.6% 이상의 연수익률이 발견될 확률은 31% 정도입니다.

앞서 동전 던지기에서 10번을 던졌더니, 특정 면이 7회 이상 나오는 경우와 크게 차이가 없습니다. 신기한 현상이라 여길수도 있지만, 우연히 발생할 수 있는 현상이라 할 수 있습니다. 참고: 좀 더 엄밀하게 분석한다면, 시간이 지남에 따른 수익률 우위가 지속되는 현상을 반영할 필요가 있습니다.

정리하며

주식 투자에 가장 좋았던 달과 가장 위험했던 달을 살펴보았습니다. 7월이 투자하기에 가장 좋았던 달이고, 9월이 가장 위험했던 달이었습니다.

데이터를 처리하면, 신기한 현상이 발견되는 경우가 있습니다. 그 현상이 우연인지 아닌지를 면밀히 판별해야 가치를 제대로 평가할 수 있습니다. 우연이라면 향후 투자에 별다른 의미가 없는 정보가 되며, 우연이 아니라면 투자에 도움이 될 수 있기 때문입니다.

충분한 시간이 있어 추가 관찰이 가능하다면, 좀 더 많은 데이터를 수집해서 그 현상이 지속되는지 확인할 수 있습니다. 하지만, 그렇지 못할 경우에는 어떠한 방법으로든 현상의 신뢰성을 추정해 보아야 합니다.

특정 달의 수익률이 유난히 낮은 현상이 충분히 발생할 수 있는지 살펴보기 위해, 월수익률을 임의로 재배치한 간단한 모델을 가정하고 발생 확률을 추정해 보았습니다.

9월의 수익률이 크게 낮았던 현상은 설정한 모델로는 충분히 설명하기 어려운 예외적인 상황이었습니다. 현상이 실재하기 때문일 수도 있고, 모델이 적절하지 않았기 때문일 수도 있습니다.

동일한 모델로 할로윈 효과를 살펴보면, 할로윈 효과는 충분히 발생 가능한 현상이라 볼 수 있습니다. 100개의 평행 우주가 있다면, 그중에서 우리를 제외한 30개의 우주에서, 할로윈 효과와 비슷한 수준의 또는 더 강력한 시즌 효과를 발견했을 것이기 때문입니다.

함께 읽으면 좋은 글:

- TIGER 미국S&P500동일가중 ETF는 성공할 수 있을까? (빅테크의 성장과 동일가중)

- 동일가중은 어떻게 시총가중을 이길 수 있을까? (초대형주 주도의 장세에서는 어떻게 될까?)

- 할로윈 효과(Halloween effect)는 정말 있는 걸까? (비할로윈 시즌에는 쉬어야 할까? 1928년부터의 S&P 500 지수로 살펴보자!)

- 월가의 퀀트 투자 바이블 (제임스 오쇼너시) - 기본 지표와 기본 지표 조합 전략으로 긴 기간에 대한 미국 주식 백테스트 결과를 정리한 책 (서평)

- TIGER 미국S&P500+10%프리미엄초단기옵션 (언제 매도할지 고민되시죠? 수수료를 내시면 대신해 드립니다. - 초단기 콜옵션 기반 커버드콜 ETF)

- QQQ5(QQQ 5배 레버리지)는 1년간 얼마나 녹았을까?

- 국내 상장 나스닥 100 ETF는 QQQ와 성과가 동일할까?

- TSLL(테슬라 1.5배 레버리지 ETF)는 1년에 얼마나 녹을까?

- 해외 ETF는 세금이 어떻게 부과될까? (배당소득세와 양도소득세)

- 외화 RP는 위험한가? (증권사가 RP를 운용하는 방법)

'주식투자' 카테고리의 다른 글