이전 두 편의 글에서 커버드콜 ETF와 기초 자산으로 현금 흐름을 만드는 경우를 비교해 보았습니다. 커버드콜 ETF가 기초 자산에 비해 더 나은 현금 흐름 창출 방법이라 말하기 어려웠습니다. 대부분의 커버드콜 ETF의 상장 기간이 길지 않고, 최근 미국장이 상승장이었기에, 커버드콜 ETF에 불리한 면이 있었지만, 분석한 모든 경우는 기초 자산으로 현금 흐름을 만들 때 더 많은 자산이 남아있었습니다.

- SPY로 JEPI처럼 분배금을 만들면 얼마나 남을까? (기초 자산에서 커버드콜 ETF의 분배금만큼 꺼내 써 보자!)

- 커버드콜 ETF 대신 기초 자산으로 현금 흐름을 만들면? (시장 대표 지수편)

분석 대상 커버드콜 ETF 중에서 XYLD, QYLD, RYLD는 100% 비중으로 콜옵션을 발행합니다. 나머지 상품은 기초 자산의 수익률을 어느 정도 따라가기 위해 20% 정도의 비중으로 콜옵션을 발행합니다. 참고: 상품마다 콜옵션 발행 비중은 꽤 다를 수 있으며, 전략에 따라서는 가변적일 수 있습니다.

분석 대상은 아니었지만, XYLG, QYLG, RYLG는 50% 비중으로 콜옵션을 발행하는 상품입니다. 콜옵션 발행 비중과 분배율은 별개입니다. 콜옵션 전략에 따라 얻을 수 있는 프리미엄이 달라지기 때문입니다. 참고: 아마도 TIGER 미국나스닥100+15%프리미엄초단기옵션? (커버드콜 노출 비중과 프리미엄, 저노출 커버드콜 ETF는 하락장에도 유용할까?)

콜옵션 발행 비중이 20%인 커버드콜 ETF가 있다면, 기초 자산 100% + 콜옵션 20%로 자산을 구성하게 됩니다. 이를 다시 쓰면, 기초 자산 80% + (100% 커버드콜 ETF) 20%가 됩니다. 커버드콜 효과가 20%만 반영되기에, 상대적으로 최근에 출시된 커버드콜 ETF의 성과는 기초 자산과 크게 차이가 나지 않을 수 있습니다.

이 글에서는 초고배당(초고분배) 커버드콜 ETF를 동일한 방식으로 살펴봅니다. 초고배당 커버드콜 ETF는 콜옵션 발행 비중이 100%에 달하거나, 매우 높기 때문에 커버드콜 효과가 확연하게 드러납니다. 참고: ETF는 배당금이 아닌 분배금을 지급하기에 초고분배가 더 적절한 용어일 수 있습니다. 이해의 편의를 위해 널리 쓰이는 초고배당이라는 용어를 사용합니다.

지난 글과 동일한 방식으로 비교합니다. 세부적인 비교 방법에 대한 설명은 생략되어 있습니다. 지난 글을 먼저 읽으면 이 글을 이해하는데 도움이 됩니다. 지난 글: SPY로 JEPI처럼 분배금을 만들면 얼마나 남았을까? (기초 자산에서 커버드콜 ETF의 분배금만큼 꺼내 써 보자!)

주의: 이 글은 특정 상품 또는 특정 전략에 대한 추천의 의도가 없습니다. 이 글에서 제시하는 수치는 과거에 그랬다는 의미이지, 앞으로도 그럴 거라는 예상이 아닙니다. 분석 대상, 분석 기간, 분석 방법에 따라 전혀 다른 결과가 나올 수 있습니다. 데이터 수집, 가공, 해석 단계에서 의도하지 않은 오류가 있을 수 있습니다. 일부 설명은 편의상 현재형으로 기술되어 있지만, 데이터 분석에 대한 설명은 모두 과거형으로 이해해야 합니다. 투자 환경과 투자 목적에 따라 특정 상품의 유불리는 달라질 수 있습니다. 대부분의 커버드콜 ETF는 상장된 지 오래되지 않았습니다. 다양한 시장 환경이 반영되어 있지 않으므로, 분석 결과의 신뢰도가 높지 않을 수 있습니다.

JEPY, QQQY, IWMY vs SPY, QQQ, IWM

기초 자산이 시장 대표 지수이면서 초고배당을 하는 커버드콜 ETF가 있습니다. Defiance의 JEPY(JEPI 아님) QQQY, IWMY는 각각 S&P 500, 나스닥 100, 러셀 2000을 기초 자산으로 하는 커버드콜 ETF입니다.

엄밀하게는 이들 상품은 커버드콜 ETF가 아닙니다. 콜옵션 대신 풋옵션을 발행합니다. 풋옵션을 발행하면, 기초 자산을 보유하지 않고도 커버드콜을 발행하는 것과 유사한 효과를 낼 수 있습니다. 이들 상품의 구성 종목을 살펴보면 풋옵션 발행 이외의 대부분의 자산은 단기 채권입니다.

JEPY, QQQY, IWMY의 연분배율은 2024년 6월 28일 기준으로 각각 33.76%, 52.55%, 57.99%입니다. 높은 분배율이 가능한 이유는 하루 만기의 초단기 풋옵션을 발행하여 프리미엄을 많이 받기 때문입니다.

세 상품의 경향은 비슷하기에 함께 설명합니다. 왼쪽 그래프는 커버드콜 ETF와 기초 자산의 TR(Total Return; 배당 재투자)과 PR(Price Return; 배당 미투자)을 초기 투자금 대비 자산비로 그린 그래프입니다. 오른쪽은 TR과 PR의 상대 자산비를 나타낸 그래프입니다.

JEPY

QQQY

상장 이후 S&P 500과 나스닥 100은 꾸준히 상승했습니다. JEPY와 QQQY는 기초 자산과 격차가 점차 벌어지고 있습니다. 분배금을 지급하는 PR도 동일한 경향을 보이고 있습니다.

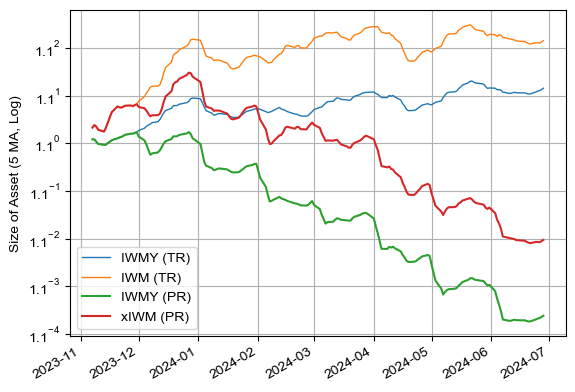

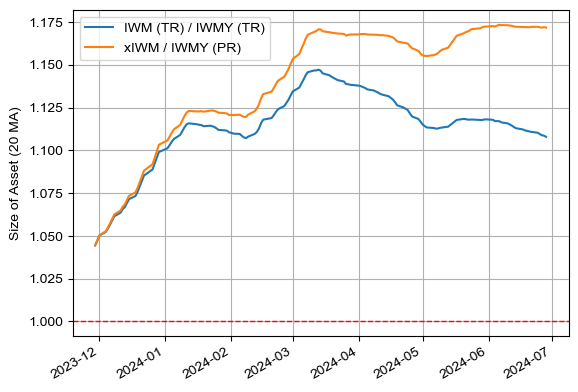

IWMY

IWMY는 JEPY, QQQY와 조금 다릅니다. 왼쪽 그래프에서 기초 자산인 노란색의 IWM (TR)을 보면 IWMY가 상장된 후 2개월 정도 상승했다가, 이후 6개월간 횡보장이 이어진 것을 알 수 있습니다.

오른쪽 그래프의 파란 선인 TR 자산비를 보면, 2개월간 상승장에서 벌어진 격차가 횡보장이 진행되면서 약간씩 줄어드는 추세를 보입니다. 횡보장에서 커버드콜 ETF가 유리한 면이 있기 때문입니다.

하지만 분배금을 지급하는 노란 선인 PR의 자산비는 줄어들고 있지 않습니다. IWMY (PR)와 xIWM (PR) 모두 동일한 금액을 분배하기에, 2개월간의 우위로 높아진 IWM의 자산이 상대적으로 적게 줄어들기 때문입니다.

TSLY vs TSLA (기초 자산이 횡보한 경우)

YieldMax의 TSLY도 Defiance의 JEPY처럼 기초 자산을 보유하지 않고, 옵션으로 커버드콜 효과를 냅니다. 구성 종목을 보면 풋옵션 발행도 있고, 콜옵션 발행도 있습니다. 심지어는 콜옵션 매수도 있습니다. 이를 적절히 조합하여 기초 자산 없이 커버드콜 발행 효과를 냅니다.

TSLY가 상장된 후 기초 자산인 TSLA(테슬라)는 횡보했습니다. 분석 기간의 마지막일인 2024년 6월 28일 기준으로 TSLA는 8% 상승했고, TSLY는 -2% 하락했습니다..

TSLA와 TSLY는 최종적으로 10% 정도 차이가 납니다. 오른쪽 그래프의 파란 선을 보면 1.1이 조금 안 되는 위치에서 마감했습니다. 분배금을 재투자했다면, TSLA와 TSLY는 10% 이내로 차이가 났을 거라는 의미입니다.

분배금을 지급한 노란색 선은 다릅니다. xTSLA (PR)은 TSLY (PR)보다 20% 이상 많은 자산이 남아 있습니다. 횡보장이었지만, 상대적으로 TSLA의 수익률이 좋았기에, 동일한 금액의 분배금을 지급하면서 그 차이가 커진 것입니다.

기초 자산과 커버드콜 ETF를 모두 100달러에 매수했다고 하겠습니다. 기초 자산이 120달러로 상승할 때, 커버드콜 ETF는 115달러로 상승할 수 있습니다. 분배금을 10달러씩 지급하면 각각 110달러와 105달러가 됩니다. 자산비는 아래와 같이 분배금을 지급하면서 1.043 → 1.048로 커지게 됩니다.

- 초기: 100달러 / 100달러 = 1.0

- 상승 후: 120달러 / 115달러 = 1.043

- 분배금 지급 후: 110달러 / 105달러 = 1.048

기초 자산이든 커버드콜 ETF든, 어느 하나가 한 번 큰 격차로 우위를 점하게 되면, 분배금을 지급하면 그 격차가 커지기에, 우위가 지속될 가능성이 높습니다.

NVDY vs NVDA (기초 자산이 크게 상승한 경우)

기초 자산이 크게 상승한 NVDY를 살펴봅니다.

기초 자산인 NVDA(엔비디아)는 큰 부침 없이 지속적으로 크게 상승했습니다. 상승장에서 커버드콜 ETF는 기초 자산의 상승률을 충분히 따라집지 못합니다. 여기에 분배금까지 지급하니 그 격차가 더 커지고 있음을 오른쪽 그래프에서 확인할 수 있습니다.

CONY vs COIN

CONY도 NVDY와 비슷한 경우라 할 수 있습니다.

TR 성과가 비슷했던 경우

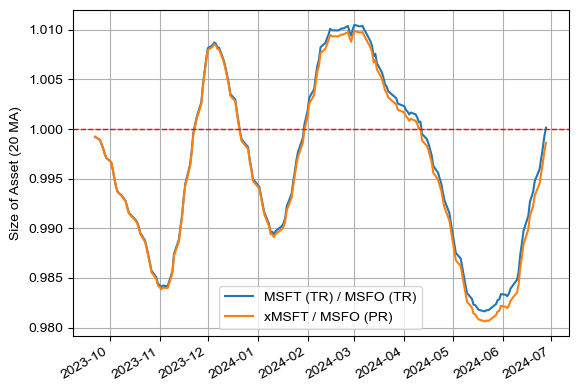

몇몇 상품은 TR 기준으로 성과가 유사했습니다. MSFT(마이크로소프트)에 대한 커버드콜 ETF인 MSFO, AMZN(아마존)에 대한 커버드콜 ETF인 AMZY, SQ(블록)에 대한 커버드콜 ETF인 SQY입니다.

MSFO vs MSFT

AMZY vs AMZN

MSFO와 AMZY의 기초 자산은 상승세였고, 전반적으로 TR도 비슷하고 PR도 비슷합니다. 커버드콜 ETF에 투자해서 손해 본 것이 없는 경우라 할 수 있습니다. 다르게 말하면 굳이 커버드콜 ETF에 투자할 이유도 없었다고 볼 수 있습니다.

SQY vs SQ

SQY는 기초 자산인 SQ와 차이가 났었지만, 분석 마지막 일자에는 TR 기준으로 비슷해진 경우입니다. 최종적으로 TR 성과가 유사했다고 PR 성과도 유사해지는 것은 아닙니다. 분배금이 계속 지급되기에, PR 기준으로 격차가 생기면, 그 격차가 쉽게 줄어들지 않기 때문입니다.

PYPY vs PYPL (커버드콜이 유리했던 경우)

분석 대상 YieldMax 상품 중에서 커버드콜 ETF가 확연히 유리했던 단 사례가 하나 있습니다. PYPL(페이팔)에 대한 커버드콜 ETF인 PYPY입니다.

왼쪽 그래프에서 TR을 비교해 보면, PYPY가 지속적으로 비슷하거나 살짝 우위에 있고, 후반부에는 확연히 우위를 점하고 있음을 알 수 있습니다. 기초 자산이 6개월간 조금씩 상승하는 동안 PYPY는 충분히 잘 따라갔습니다. 이후 기초 자산이 2개월 정도 횡보하다 하락할 때, PYPY는 기초 자산 대비 격차를 벌렸습니다.

이 격차는 오른쪽 그래프에서도 확인이 가능합니다. 2024년 3월부터 기초 자산 대비 우위가 누적되고 있습니다. 앞서 살펴본 기초 자산이 우위인 경우와는 반대로, 분배금을 지급하는 PR이 TR보다 조금 더 성과가 좋습니다.

투자자들은 이러한 기대를 가지고 커버드콜 ETF에 투자할 수 있습니다. 하지만, 이 사례는 이 글에서 분석한 22건 중에서 단 한 차례였습니다. 분석 기간 동안 미국 증시가 활황이었기에, 대부분의 기초 자산이 좋은 성과를 보인 점도 간과할 수는 없습니다. 하지만 커버드콜 ETF에 유리한 장세가 펼쳐질 거라 기대하는 것도 합리적이지 않을 수 있습니다.

나머지 YieldMax의 개별주 커버드콜 ETF

나머지 12개의 YieldMax 개별주 커버드콜 ETF의 비교 결과도 비슷합니다. 그래프 위주로 살펴보면서, 주요 내용을 간단하게 언급합니다.

OARK vs ARKK

기초 자산이 상승했다가 2023년 10월말에 되돌아왔습니다. 이 기간에 발생한 격차는 해소되지 못하고 지속되었습니다. 참고: 그래프의 x축값이 2023년 11월이라면, 11월이 시작되는 날짜입니다.

APLY vs AAPL

기초 자산이 상승했다가 원금 수준으로 되돌아오는 과정이 두 번 있었습니다. 첫 번째 되돌아올 때에는 OARK처럼 격차가 해소되지 않았지만, 두 번째 되돌아올 때에는 그 격차가 모두 사라졌습니다. 하지만, 이어지는 상승장에서 다시 격차가 누적되고 있습니다.

FBY vs META

기초 자산이 하락했다 3개월이 지나서야 회복했습니다. 그 사이에 FBY는 격차를 벌렸지만, 이어지는 상승장에서 그 역전되었습니다.

GOOY vs GOOGL

상장 후 상당 기간 기초 자산이 횡보했지만, GOOY는 격차를 만들지 못했습니다. 이후 기초 자산이 상승하는 추세를 따라잡지 못하고 있습니다.

DISO vs DIS

상장 후 5개월 정도까지는 기초 자산을 잘 따라잡았습니다. 이후 급등하는 기초 자산을 충분히 따라잡지 못해서 격차가 발생합니다. 발생한 격차는 기초 자산이 격차가 없었던 2024년 2월초 수준으로 하락했음에도 유지되고 있습니다.

NFLY vs NFLX

NFLY는 기초 자산이 하락하는 시기에도 우위를 점하지 못했습니다. 이후 급등장에서 격차가 점차 커지고 있습니다.

XOMO vs XOM

전체 기간이 횡보에 가깝습니다. 커버드콜 ETF에 유리한 하락장으로 시작했지만, XOMO의 성과는 XOM보다 전반적으로 낮습니다.

JPMO vs JPM

기초 자산이 지속적으로 상승한 경우입니다. 격차도 지속적으로 누적되고 있습니다.

AMDY vs AMD

강한 상승장으로 시작했습니다. 격차가 크게 벌어졌고, 이어지는 하락장에서 그 격차는 줄어들지 않고 있습니다.

MRNY vs MRNA

초기 강한 상승장에서 발생한 격차는 횡보장에서 일부 줄어들었지만, 이어지는 상승장에서 다시 벌어지고 있습니다.

AIYY vs AI

기초 자산이 크게 하락하고 분석 기간 마지막일에도 손실이었던 유일한 사례입니다. 중간에 한 번 2024년 3월초에 기초 자산의 수익률이 플러스가 되었을 때, 격차가 발생했습니다. 이후 급락했지만 그 차이는 모두 해소되지 않았습니다.

기초 자산이 다시 상승하여, 최종적으로는 기간 중반의 고가보다 낮고, 손실인 상태로 마쳤지만, 기초 자산은 20% 정도 더 많은 자산이 남아 있습니다.

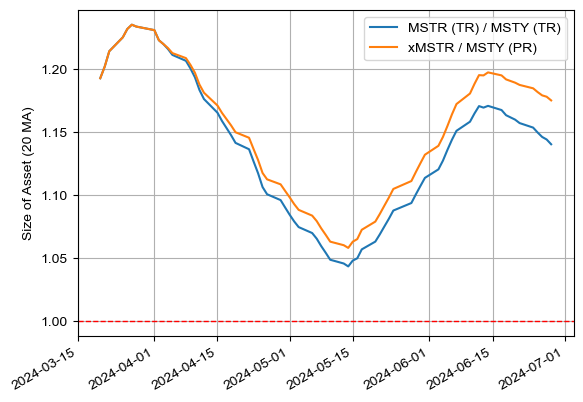

MSTY vs MSTR

상장 초반에 급등하고, 이후 횡보하였습니다. 급등과정에서 발생한 격차는 중반 급락장에서 일부 해소되었지만, 재반등하면서 다시 벌어지고 있습니다.

정리하며

초고배당을 내세우는 커버드콜 ETF가 현금 흐름 창출에 유리했는지 살펴보았습니다. 주의: 분석 대상 기간이 짧고, 미국 증시가 활황이었기에, 일반적인 결론을 내리기는 성급할 수 있습니다.

살펴본 대부분의 커버드콜 ETF는 기초 자산보다 현금 창출 능력이 떨어졌습니다. 상승 추세에서 누적된 격차가 이어지는 하락 또는 횡보 추세에서 충분히 해소되지 않을 수 있기 때문입니다. 커버드콜 ETF에 유리한 하락장으로 시작했더라도, 상승장이 이어지면서 그 격차가 뒤집어지는 경우도 살펴볼 수 있었습니다.

커버드콜 ETF와 기초 자산을 비교할 때, 일반적으로는 배당 재투자(TR; Total Return)를 가정하고 수익률을 비교합니다. 분석한 대부분의 커버드콜 ETF는 현금 흐름을 고려하면(PR; Price Return), TR 대비 남은 자산의 상대적인 차이가 좁혀지는 것이 아니라, 비슷하거나 오히려 커지는 현상이 발생했습니다.

장기적으로 낮은 수익률을 보이는 커버드콜 ETF에서 동일한 현금을 꺼내면 자산이 더 작을 확률이 높은 커버드콜 ETF가 더 많이 하락하는 배당락 효과가 발생하기 때문입니다.

커버드콜 ETF는 장기적으로 상승할 거라 예상하는 기초 자산을 편입합니다. 하락장에서는 커버드콜 ETF도 손실을 피할 수 없습니다. 횡보장에서는 커버드콜 ETF가 수익을 거둔다는 보장도 없지만, 수익을 거두더라도 그다지 많지 않을 수 있습니다.

만일 합리적인 이유로 하락장이나 횡보장을 예상한다면, 커버드콜 ETF 보다는 현금을 보유하는 것이 더 나은 선택일 수 있습니다. 참고: 증시 예측이 얼마나 정확해야 시장 초과 수익이 날까? (지속 보유, 현금화, 인버스, 그리고 커버드콜)

투자자들은 왜 하락장에서 커버드콜 ETF가 유리하다고 생각할까요? 유리한 점이 먼저 부각되어 인지되기 때문이라 생각합니다.

최근 출시되는 콜옵션 비중이 낮은 커버드콜 ETF는 "기초 자산의 상승분을 대부분 추종한다"라고 설명합니다. "기초 자산의 하락분을 대부분 추종한다"와 동일한 의미입니다.

은행은 "예금자 보호법에 따라 5천만원까지 원금 및 이자를 보증합니다"라고 말합니다. 다르게 쓰면, "예금자 보호법에 따라 5천만원 초과분에 대해서는 원금 및 이자를 보증하지 않습니다"가 됩니다.

"커버드콜 ETF는 하락장에서 손실이 일부 방어됩니다"를 다르게 쓰면 어떻게 될까요? "커버드콜 ETF는 상승장에서 수익이 일부 제한됩니다"가 됩니다. 상승장에서 커버드콜 ETF는 덜 상승한 것이 아닙니다. 기초 자산 입장에서는 하락한 것입니다.

증시는 상승과 하락 그리고 횡보가 이어집니다. 장기적으로 상승 빈도가 높습니다. 기초 자산의 움직임을 기준으로 커버드콜 ETF를 바라보면, 커버드콜 ETF는 하락 빈도가 더 높거나, 하락 정도가 더 깊은 상품일 수 있습니다.

함께 읽으면 좋은 글:

- 커버드콜 ETF 대신 기초 자산으로 현금 흐름을 만들면? (시장 대표 지수편)

- SPY로 JEPI처럼 분배금을 만들면 얼마나 남아 있을까? (기초 자산에서 커버드콜 ETF의 분배금만큼 꺼내 써 보자!)

- ETF의 기초 지수(Index) 산출법을 읽어보자 (종목 선정과 비중 결정, KOSPI 200의 사례)

- 미국 주식 투자자는 현금을 원화와 달러화 중 무엇으로 보유하는 것이 유리할까? (국내 주식 투자자와 동일할까?)

- TIGER 미국배당+7%프리미엄다우존스는 분배금을 얼마나 손해 봤을까? (기초 자산을 매도해서 현금 흐름을 만들어보자)

- 아마도 TIGER 미국나스닥100+15%프리미엄초단기옵션? (커버드콜 노출 비중과 프리미엄, 저노출 커버드콜 ETF는 하락장에도 유용할까?)

- 국내 상장 나스닥 100 ETF는 QQQ와 성과가 동일할까?

- QQQ5(QQQ 5배 레버리지)는 1년간 얼마나 녹았을까?

- 원금 찾는데 세금을 내라고? (해외 상장 고배당 인컴 ETF)

- 외화 RP는 위험한가? (증권사가 RP를 운용하는 방법)

'주식투자' 카테고리의 다른 글

| TIGER 미국배당다우존스타겟커버드콜2호의 수익률과 위험은 어느 정도일까? (지수 개발사의 데이터로 추정해 보자!) (0) | 2024.07.11 |

|---|---|

| 마법공식의 유효성 상실의 원인은 무엇일까? (저 PER? 고 ROE? 아니면?) (0) | 2024.07.06 |

| 마법공식은 얼마나 위험한가? (위험 보정 후 살펴본 마법공식의 성과) (0) | 2024.07.05 |

| 마법공식은 유효한가? (언제부터 유효성이 사라졌을까? 저PER + 고ROE) (0) | 2024.07.03 |

| 커버드콜 ETF 대신 기초 자산으로 현금 흐름을 만들면? (시장 대표 지수편) (0) | 2024.07.01 |

| SPY로 JEPI처럼 분배금을 만들면 얼마나 남을까? (기초 자산에서 커버드콜 ETF의 분배금만큼 꺼내 써 보자!) (0) | 2024.06.30 |

| ETF의 기초 지수(Index) 산출법을 읽어보자 (종목 선정과 비중 결정, KOSPI 200의 사례) (0) | 2024.06.27 |

| 미국 주식 투자자는 현금을 원화와 달러화 중 무엇으로 보유하는 것이 유리할까? (국내 주식 투자자와 동일할까?) (0) | 2024.06.26 |