국내 주식의 경우 대개 1년에 1번 배당금을 지급해 왔습니다. 미국처럼 1년에 4번, 분기별로 나누어서 배당하는 방식으로 변하고 있습니다. 분기 배당은 배당금이 언제 얼마나 지급될지 미리 알 수 있기에, 배당락에 의한 주가 변동의 불확실성을 줄이는 효과가 발생합니다. 바람직한 변화라고 생각합니다. 참고: 주주총회를 거쳐 회사 정관을 수정해야 배당금 지급 주기를 바꿀 수 있습니다.

1년에 한 번 배당하더라도 기업마다 결산월과 배당일이 다릅니다. 여러 기업에 분산 투자하는 ETF는 이론상 연 4회 분배가 가능합니다. 하지만 국내 기업 대부분은 12월 결산입니다. 다음 해 초 주주총회를 거쳐 배당금이 확정되면, 3~4월쯤에 배당합니다. ETF가 분기별로 분배하고 싶어도 분기별로 모을 수 있는 배당금 차이가 커서 1년에 1회 정도만 의미 있는 수준으로 분배가 가능했습니다.

최근 들어 분기 또는 반기(중간배당)별로 배당하는 기업이 늘어나면서, ETF의 분기별 분배도 의미를 가지게 되었습니다. 더 나아가 미국처럼 분기별로 배당하는 기업이 많아지고, 시기까지 분산되면 월배당도 가능합니다.

2022년 6월에 상장한 SOL 미국배당다우존스는 주식형 월배당 ETF입니다. 동일한 지수를 추종하는 ACE 미국배당다우존스가 먼저 상장되었지만, 원판이라 할 수 있는 SCHD처럼 분기배당이었습니다. SOL은 큰 인기를 끌었고, ACE도 이후 월배당으로 전환하였습니다.

커버드콜 ETF는 기업의 배당금 이외에 콜옵션 판매로 받은 프리미엄을 분배금 재원으로 사용할 수 있습니다. 이 때문에 커버드콜 ETF는 분배금 정책을 수립하는데 제약이 덜 합니다. 미국 시장의 초창기 커버드콜 ETF인 QYLD와 XYLD는 각각 2013년과 2014년에 상장되었는데, 처음부터 월배당을 하였습니다.

월배당을 하는 상품은 현금 흐름을 만들어주는 인컴(income)형 상품의 특성을 가지고 있습니다. 채권 또는 채권형 ETF를 매수하면 이자가 안정적으로 나오기에 생활비로 사용하기에 적절할 수 있습니다. 은행 상품에도 월이자 지급식 예금이 있습니다.

예금 또는 채권에 기반한 인컴형 상품은 현금 흐름이 안정적인 대신 이율이 낮습니다. 필요한 수준의 생활비를 매달 받으려면 초기 투자금이 상당히 많이 필요합니다. 고배당 ETF의 경우 배당금은 만족스러울 수 있지만, 경기에 따라 배당금의 편차가 발생할 수 있습니다. 커버드콜 ETF는 프리미엄을 기업의 배당금과 합하여 안정적인 현금 흐름을 만들기 위해 개발된 상품입니다.

금융 시장에서 안정적이라는 의미는 무언가를 희생한다는 뜻입니다. 은행의 예금은 고정된 이자를 지급하는 대신 부도가 날 수도 있는 대출에 비해 낮은 금리가 적용됩니다. 보험은 매달 작은 보험료로 만일의 상황에 발생할 수 있는 큰 지출을 헤지 하지만, 보험사는 전체 보험 가입자가 납입한 보험비보다 더 적은 보험금을 지출합니다.

커버드콜 ETF도 뭔가를 희생해야 안정적인 현금 흐름을 만들 수 있습니다. 그 희생 제물은 장기 수익률입니다. 하지만 예금이나 보험과는 달리 커버드콜 ETF는 큰 위험을 헤지 하는 상품이 아닙니다. 참고: 많은 투자자가 커버드콜 ETF가 큰 위험을 헤지 한다고 오해합니다. 예금이나 보험과 성격이 다른 상품입니다.

커버드콜 ETF는 소소한 단기 위험을 헤지 하는 상품이기에, 본인에게 적합한 상품인지 신중하게 살펴볼 필요가 있습니다. 특히 장기 투자를 하면서 증시가 폭락할까 걱정되어 커버드콜 ETF에 투자하겠다면, 커버드콜 ETF의 특성을 제대로 파악하지 못했을 가능성이 높습니다.

커버드콜 ETF는 분배금 지급 제약이 덜하긴 하지만, 본래는 월배당 이상을 만들기 어려운 상품입니다. 옵션의 만기가 월단위였기 때문입니다. 발행한 콜옵션은 만기가 되어 정산이 되어야 손익이 확정되는데, 그 주기가 한 달이었기 때문입니다.

도매 유통업을 하는 제일유통이라는 기업이 있다고 하겠습니다. 제일유통은 월말에 매출과 손익을 최종 집계합니다. 당월 결산을 하면, 각 영업 사원에게 줄 성과급을 계산할 수 있습니다. 영업 사원은 한 달에 한 번씩 본인의 당월 실적에 따라 성과급을 받습니다.

제일유통이 고도의 전산 시스템을 구축하고, 거래하는 기업들의 협조를 얻어 자금을 당일 결제하기로 하였습니다. 외상이 없는 구조가 된 것입니다. 이제 제일유통은 매일 정산을 하기에 주단위로 성과급을 지급할 수 있습니다. 마음만 먹는다면 일단위로도 가능합니다.

미국의 옵션 만기일은 매월 세 번째 금요일이었습니다. 제일유통으로 말하자면, 외상을 주고받기는 하지만, 매월 세 번째 금요일에 정산하기로 합의한 것입니다.

지금은 원하는 날짜를 만기로 지정한 옵션을 발행할 수 있습니다. 매주 첫 거래일에 다음 주 첫 거래일에 만기가 되는 옵션을 발행하면 주단위로 정산이 되고, 매일 당일 만기가 되는 옵션을 발행하면 일단위로 정산이 됩니다.

한국의 경우에는 매주 목요일 만기가 되는 위클리 옵션이 있습니다. 위클리 옵션을 이용한 커버드콜 ETF도 2종 출시되어 있습니다. 참고: RISE 200위클리커버드콜, PLUS 고배당주위클리커버드콜

미국은 매일 만기를 설정할 수 있기에 다양한 커버드콜 ETF 상품이 출시되어 있습니다. 전통적인 월단위 상품도 있고, 몇 개의 주단위 옵션을 혼합한 상품도 있습니다. 매일 옵션을 발행하는 상품도 있습니다. 매일 옵션을 발행하는 국내 상장 ETF 상품의 경우 '데일리'라는 단어가 붙습니다.

Roundhill Investments의 XDTE와 QDTE는 당일 만기의 콜옵션을 발행하는 ETF입니다. 2024년 3월에 상장되어 7개월 정도 된 이 두 상품은 특이하게도 기초 자산보다 수익률이 높습니다. 왜 그런 것일까요? 그리고 이러한 수익률 우위는 지속될 수 있는 것일까요?

주의: 이 글은 특정 상품 또는 특정 전략에 대한 추천의 의도가 없습니다. 이 글에서 제시하는 수치는 과거에 그랬다는 의미이지, 앞으로도 그럴 거라는 예상이 아닙니다. 분석 대상, 분석 기간, 분석 방법에 따라 전혀 다른 결과가 나올 수 있습니다. 데이터 수집, 가공, 해석 단계에서 의도하지 않은 오류가 있을 수 있습니다. 일부 설명은 편의상 현재형으로 기술되어 있지만, 데이터 분석에 대한 설명은 모두 과거형으로 이해해야 합니다.

XDTE와 QDTE의 지난 성과

XDTE와 QDTE는 각각 S&P 500 지수와 나스닥 100 지수를 기초 자산으로 하는 커버드콜 ETF입니다. 커버드콜 ETF는 기초 자산을 현물로 보유하는 경우가 일반적이지만, 선물이나 옵션으로 대체할 수도 있습니다. 이 두 상품은 기초 자산 대신 만기가 긴 콜옵션을 보유하고 있습니다.

아래는 XDTE의 보유 자산입니다. 출처: XDTE [Roundhill Investments]

| 종목 | 비중 |

| SPX 06/20/2025 520 C | 44.83% |

| SPX 09/19/2025 540.5 C | 25.71% |

| SPX 03/21/2025 420.69 C | 20.03% |

| FGXXX | 9.33% |

2025년 3월, 6월, 9월에 만기가 돌아오는 콜옵션을 보유하고 있습니다. 나머지는 단기 채권인 FGXXX에 투자하고 있습니다. 참고: 선물로 보유하는 것이 보다 안정적일 수 있는데, 왜 콜옵션으로 보유하는지는 잘 모릅니다.

매일 단기 콜옵션을 발행하는 상품이라고 하지만 보유 자산에는 보이지 않습니다. 해당 페이지의 Intraday Trades를 살펴보면 내역을 확인할 수 있습니다. 아래와 같이 되어 있습니다.

| Date | Fund Ticker | Ticker | Buy/Sell | Quantity | Average Price |

| 10/07/2024 | XDTE | SPXW US 10/07/24 C5755 | SELL | -290 | $3.49 |

2024년 10월 7일에 XDTE는 S&P 500 지수에 대한 콜옵션을 발행(SELL)했다고 나와 있습니다.

아래는 XDTE와 QDTE의 수익률 추이를 기초 자산이라 할 수 있는 SPY 및 QQQ와 비교한 그래프입니다. 배당 재투자(TR; Total Return)를 가정하였습니다. 출처: XDTE vs SPY, QDTE vs QQQ

상장 기간이 길지 않아 단언하기는 어렵지만, 기초 지수에 비해 성과가 떨어지지 않습니다. 심지어 이 두 상품은 분배율도 높습니다. XDTE와 QDTE의 연분배율은 각각 18.54%와 31.31%였습니다. 출처: XDTE vs SPY, QDTE vs QQQ

아래는 구글 파이낸스에서 분배금을 제외한(PR; Price Return) 지난 6개월 주가 흐름입니다. 목록에서 순서대로 SPY, QQQ, XDTE, QDTE입니다. 출처: 구글 파이낸스

SPY와 QQQ의 성과는 비슷했습니다. XDTE와 SPY는 대략 9.5% 정도 수익률 차이가 나며, QDTE와 QQQ는 16% 정도 수익률 차이가 있습니다. 앞의 그래프에서 SPY와 XDTE, QQQ와 QDTE의 수익률이 비슷했으므로, 이 차이가 분배금이라고 볼 수 있습니다. 6개월 수익률 차이가 분배금으로 지급된 것입니다.

분배율이 높음에도 이 정도로 성과가 좋았다는 것은 쉽게 납득하기 어렵습니다. 커버드콜 ETF가 분배율이 높이려면 프리미엄이 더 많이 필요합니다. 콜옵션 발행 비중을 늘려야 합니다. 콜옵션 발행 비중이 높아지면, 대개는 기초 자산 대비 성과가 더 낮아집니다.

ATM(등가격), OTM(외가격), ITM(내가격)?

XDTE와 QDTE가 기초 자산 대비 성과가 기대 이상으로 좋았던 이유는 크게 두 가지로 추측됩니다. 아래는 XDTE에 대한 설명입니다. 출처: XDTE [Roundhill Investments]

The Roundhill S&P 500® 0DTE Covered Call Strategy ETF (“XDTE”) is the first ETF to utilize zero days to expiry (“0DTE”)*** options on the S&P 500®. XDTE seeks to provide overnight exposure to the S&P 500® and generate income each morning by selling out-of-the-money 0DTE calls on the Index. XDTE is an actively-managed ETF.

첫 번째는 out-of-the-money입니다. 두 번째는 actively-managed입니다. actively-managed ETF는 액티브(active) ETF를 의미합니다. 펀드 매니저가 시장 흐름을 고려해서 운용 자산의 비중을 능동적으로 조정합니다. 경우에 따라서는 기대(시장) 이상의 수익률을 얻을 수 있습니다.

액티브 ETF는 운용 전략을 공개하지 않습니다. 운용 결과물만 공개합니다. 운용을 얼마나 잘해서 초과 수익(또는 손실)을 거두었는지 과거는 알 수는 있지만, 앞으로의 초과 성과를 예상하기는 어렵습니다. 단기적으로 발생한 우연일 수 있기 때문입니다.

out-of-the-money(OTM)는 외가격을 말합니다. 옵션은 발행 시점을 기준으로 행사 가격에 따라 등가격(ATM; At The Money), 외가격(OTM; Out of The Money), 내가격(ITM; In The Money)으로 나뉩니다. 참고: 옵션은 선물을 기초로 발행됩니다. 설명의 편의상 현물 주가로 설명하지만 선물 가격을 의미합니다.

제일유통의 현재 주가는 1만원입니다. 행사가가 1만원인, 즉 만기에 1만원 보다 높은 가격이 되면 수익을 얻을 수 있는 콜옵션은 ATM으로 발행된 것입니다. 행사가가 10,100원으로 현재가보다 높으면 OTM, 9,900원으로 현재가보다 낮으면 ITM으로 발행된 것입니다. 참고: 옵션에서 외가격은 옵션 구매자 기준으로 현재 가격으로 행사가 불가능한 가격입니다. 풋옵션의 행사가가 9,900원이라면 외가격이 됩니다. 이 글에서는 콜옵션 기준으로 설명합니다.

대개의 커버드콜 ETF는 ATM 방식으로 콜옵션을 발행합니다. 어떤 상품은 OTM 방식으로 발행합니다. 방식에 따라 프리미엄의 차이가 발생합니다.

제일유통에 대한 ATM 콜옵션은 행사가가 1만원입니다. 프리미엄으로 100원을 지불한다고 하겠습니다. 행사가가 10,100원인 OTM 콜옵션을 발행하면, 구매자는 얼마의 프리미엄을 주고 사가게 될까요?

ATM과 동일한 100원을 주고 사면 손해입니다. 투자금은 동일하게 100원인데, 주가가 10,200원 이상이 되어야 수익이 발생하기 때문입니다. 100원은 이미 지불했고, 주가가 10,200원이 되면, 행사가 10,100원과의 차액 100원의 수익이 생겨 본전이 되기 때문입니다.

합리적인 콜옵션 구매자라면 OTM 콜옵션에 대해서는 ATM 콜옵션보다 적은 프리미엄을 지불합니다. 만일 50원을 지불했다면, 10,150원이 본전이 되는 가격입니다. 하지만, OTM 콜옵션 구매자는 ATM 콜옵션 구매자보다 레버리지 배율이 높습니다. 100원이 아니라 50원을 투자했기 때문입니다.

제일유통의 주가가 10,300원이 된다면, ATM 콜옵션 구매자는 100원을 투자해서 10,300원 - 10,000원(행사가) = 300원을 받습니다. 차액 300원 - 100원 = 200원이 수익입니다. 수익률은 200원 / 100원 = 200%가 됩니다.

같은 상황에서 OTM 콜옵션 구매자는 50원을 투자해서 10,300원 - 10,100원(행사가) = 200원을 받습니다. 차액은 200원 - 50원 = 150원으로 더 적습니다. 하지만 수익률은 150원 / 50원 = 300%가 됩니다.

OTM 콜옵션 구매자는 ATM 콜옵션 구매자에 비해 더 낮은 확률이지만, 수익률이 더 높을 수 있는 고레버리지 파생 상품에 투자하는 것입니다.

커버드콜 ETF 입장에서 생각해 봅니다. 달성하기 극히 어려울 거라 예상되는 2만원을 행사가로 OTM 콜옵션을 발행합니다. 누구도 거들떠보지 않을 것입니다. 프리미엄은 0원에 가깝게 됩니다.

커버드콜 ETF는 1원 정도의 아주 작은 프리미엄을 받을 것이고, 100%에 가까운 확률로 OTM 콜옵션의 권리는 행사되지 않을 것입니다. 1원의 프리미엄은 커버드콜 ETF의 자산 변동에 미미한 영향을 미치기에, 커버드콜 ETF는 기초 자산과 거의 동일하게 움직이게 됩니다.

OTM 방식의 커버드콜 전략을 사용하는 ETF는 ATM 방식에 비해 적은 프리미엄을 받습니다. 콜옵션 발행 비중이 동일하다면, OTM 방식은 변동성이 더 높고, 기초 자산의 수익률에 더 가까워지게 됩니다.

KOSPI 200 지수를 기초 자산으로 하는 커버드콜 ETF 중에는 ATM 방식도 있고 OTM 방식도 있습니다. TIGER 200커버드콜(구. TIGER 200커버드콜ATM)은 ATM 방식이고, TIGER 200커버드콜OTM(구. TIGER 200커버드콜5%OTM)은 OTM 방식입니다.

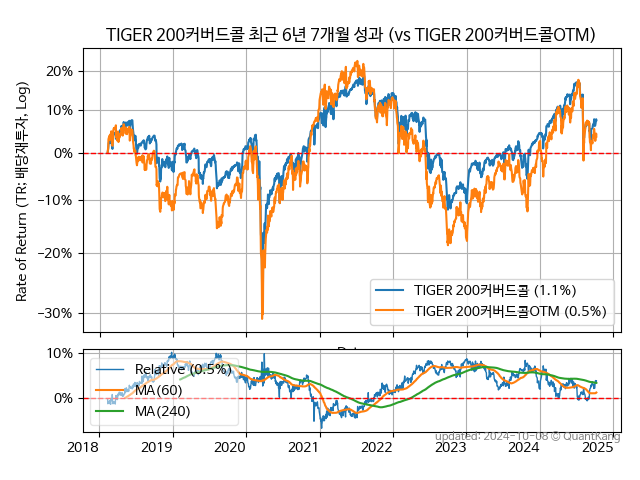

아래는 두 상품의 수익률 추이 그래프입니다. 출처: TIGER 200커버드콜 (289480) vs TIGER 200커버드콜OTM (166400)

한눈에 보기에도 노란 선으로 표시된 OTM 방식의 변동성이 더 높은 것을 알 수 있습니다. 아래는 두 상품의 성과를 표로 비교한 것입니다. 출처: TIGER 200커버드콜 (289480) vs TIGER 200커버드콜OTM (166400)

| 종목 | CAGR | 표준 편차 | 샤프 비율 | MDD | AvDD |

| TIGER 200커버드콜 | 1.1% | 14.1% | 0.08 | -31.4% | -9.4% |

| TIGER 200커버드콜OTM | 0.5% | 16.5% | 0.03 | -35.2% | -13.8% |

OTM 방식의 표준 편차와 MDD가 ATM 방식에 비해 더 큽니다.

XDTE와 QDTE의 수익률은 왜 좋았을까?

시장이 합리적이라면 장기적으로 ATM 방식과 OTM 방식의 수익률 차이는 변동성을 고려했을 때 동일합니다. 같은 비중으로 콜옵션을 발행하고, 기초 자산의 장기 수익률이 충분히 높다면, OTM 방식으로 얻을 수 있는 프리미엄이 더 적기에, OTM 방식의 수익률이 ATM 방식보다 높게 됩니다.

상장 기간이 길지 않지만 특이하게 XDTE와 QDTE는 SPY와 QQQ 대비 조금 더 높은 수익률을 보여주고 있습니다. 출처: XDTE vs SPY, QDTE vs QQQ

| 종목 | CAGR | 표준 편차 | 샤프 비율 | MDD | AvDD |

| XDTE | 25.8% | 12.2% | 2.12 | -6.9% | -1.2% |

| SPY | 21.9% | 12.8% | 1.71 | -8.4% | -1.5% |

| QDTE | 22.1% | 17.4% | 1.27 | -10.7% | -2.1% |

| QQQ | 18.2% | 18.7% | 0.97 | -13.6% | -3.4% |

표준 편차와 MDD(그리고 AvDD) 모두 XDTE와 QDTE는 각각 대응되는 SPY와 QQQ 보다 낮습니다. 위험이 더 낮은 상황으로 커버드콜 ETF에 기대할 수 있는 일반적인 특성입니다.

이런 경우 수익률(CAGR)은 더 낮아져야 합리적인데, 특이하게 이 두 상품은 기초 자산보다 수익률이 더 높습니다. 장기적으로는 기대하기 어려운 현상이 발생한 것입니다.

능동적으로 ETF을 운용하여 얻은 초과 수익인지, 상장 기간이 7개월로 짧기에 발생한 단순한 우연인지 지금으로서는 판단하기는 쉽지 않습니다. 관심을 가지고 지켜볼 가치는 있어 보입니다.

정리하며

배당(또는 분배)에 대한 투자자의 선호와 옵션 만기의 자유도가 높아짐에 따라, 주배당을 실시하는 커버드콜 ETF가 등장하고 있습니다. 한국의 경우 아직까지는 월중 분배금 지급 시기를 달리하는 상품이 나온 정도이지만, 주배당이 도입될 가능성도 있다고 봅니다. 참고: KODEX 미국배당다우존스 - 분배 기준일을 월중으로 설정한 대체재 (삼성자산운용의 빈집털이 전략은 성공할 수 있을까?)

XDTE와 QDTE는 각각 S&P 500 지수와 나스닥 100 지수를 기초 자산으로 당일 만기의 콜옵션을 발행하는 상품입니다. 제일유통과 같이 매일 정산을 하기에 주단위로 분배금 지급이 가능합니다.

두 커버드콜 ETF는 일반적인 ATM 방식이 아닌 OTM 방식으로 콜옵션을 발행합니다. OTM 방식은 ATM 방식에 비해 프리미엄의 절대량은 작지만, 그만큼 기초 자산을 잘 추종하는 효과가 발생합니다.

ATM 방식이든 OTM 방식이든 커버드콜 ETF는 기초 자산보다 장기적으로 수익률이 낮을 수밖에 없는 구조를 가지고 있습니다. 특이하게 이 두 상품은 펀드 매니저의 운용 능력인지, 상장 기간이 짧기에 발생한 우연인지 알 수 없지만, 기초 자산보다 조금 더 높은 수익률을 더 낮은 위험으로 달성하고 있습니다.

함께 읽으면 좋은 글:

- 모두의 금리 (조원경) - 내용은 많은데 정리가 되어 있지 않은 책 (서평)

- 효율적 시장에서 투자 전략을 공개하면 어떻게 될까? - 알파의 소멸과 우주의 종말

- 국내장 소형주 퀀트 투자 결산 (2024년 9월)

- 효율적 시장에서 초과 수익은 불가능한 것일까? - 예측이란 무엇일까? 독점적 정보와 초과 수익

- 한국인은 커버드콜 ETF에 장기 투자해도 좋을까? - 커버드콜 ETF에 대한 글 모음

- S&P 500 국내 ETF는 무엇이 좋을까? (국내 상장 ETF 9종 비교와 분석)

- QQQ5(QQQ 5배 레버리지)는 1년간 얼마나 녹았을까?

- 초고배당 커버드콜 ETF는 기초 자산보다 현금 흐름 창출에 유리할까? (TSLY, NVDY, JEPY, QQQY 등 22종의 커버드콜 ETF 분석)

- 해외 ETF는 세금이 어떻게 부과될까? (배당소득세와 양도소득세)

- 외화 RP는 위험한가? (증권사가 RP를 운용하는 방법)

'주식투자' 카테고리의 다른 글

| [기초 1] 장기 수익과 배당 재투자 (PR과 TR) (0) | 2024.10.13 |

|---|---|

| 저 PER, 저 PBR 투자 전략은 가치 투자일까? - 견고한 투자 전략의 기본 요건 (3) | 2024.10.12 |

| 띠링~ 레벨이 올랐습니다! - 절약과 나신입씨의 승진 (0) | 2024.10.11 |

| 인적 자산의 가치는 얼마일까? - 제일유통에 입사한 나신입씨 (0) | 2024.10.10 |

| 효율적 시장에서 투자 전략을 공개하면 어떻게 될까? - 알파의 소멸과 우주의 종말 (0) | 2024.10.02 |

| 효율적 시장에서 초과 수익은 불가능한 것일까? - 예측이란 무엇일까? 독점적 정보와 초과 수익 (0) | 2024.09.30 |

| 한국인은 커버드콜 ETF에 장기 투자해도 좋을까? - 커버드콜 ETF에 대한 글 모음 (2) | 2024.09.29 |

| 주식 시장은 효율적일까? - 비효율은 안 좋은 것일까? 커버드콜 ETF와 비효율성 그리고 합리성 (0) | 2024.09.28 |