두 자산의 수익률 방향이 완전히 일치하거나 완전히 반대인 경우 평균-분산 그래프에서 혼합 포트폴리오가 어디에 위치하는지 이전 글에서 살펴보았습니다. 두 경우를 조합하면 삼각형 형태가 만들어집니다. 현실의 자산은 대개 두 가지 극단적 상황의 사이에 있습니다. 그중에서 두 자산의 수익률이 서로 아무런 관계가 없는 경우를 서로 독립(independent)이라고 합니다. 독립인 경우 혼합 포트폴리오는 어떤 형태가 되는지 살펴봅니다. 지난 글: 투자 성과 분석의 초급 - 15. 혼합 포트폴리오의 수익률과 표준 편차의 범위는 어떻게 될까? (삼각형을 그려보자!)

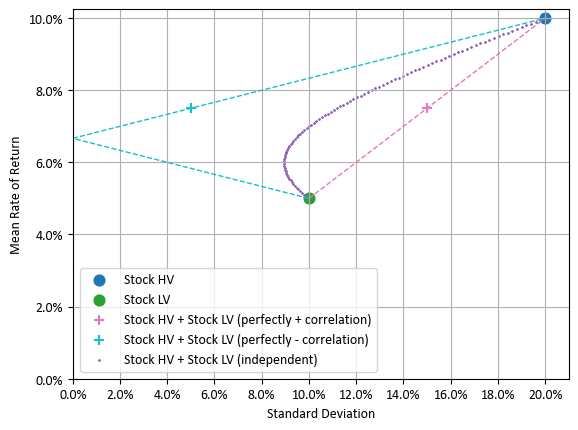

고변동 주식과 저변동 주식의 수익률 분포가 각각 N(10%, 20%²)와 N(5%, 10%²)을 따른다고 하겠습니다. 고변동 주식은 기대 수익률이 높은 대신 변동성(불확실성)이 높고, 저변동 주식은 기대 수익률이 낮은 대신 변동성도 낮습니다.

두 자산에 분산 투자하는 혼합 포트폴리오의 위치는 아래와 같이 평균-분산 그래프에 나타낼 수 있습니다.

모든 가능한 포트폴리오는 점선으로 만들어진 삼각형의 선분 위 또는 내부에 위치하게 됩니다. 두 자산이 서로 독립이라면 어떻게 될까요?

공지: 책 출간으로 인해 부분 공개로 전환합니다. 보다 이해하기 쉽게 수정 보완한 책을 참고하시기 바랍니다. 양해 부탁드립니다. 책 소개: 왜 위험한 주식에 투자하라는 걸까? (장기 투자와 분산 투자에 대한 통계학적 시각) 출간에 부쳐 (샘플북 포함)

주의: 이 글은 특정 상품 또는 특정 전략에 대한 추천의 의도가 없습니다. 이 글에서 제시하는 수치는 과거에 그랬다는 기록이지, 앞으로도 그럴 거라는 예상이 아닙니다. 분석 대상, 기간, 방법에 따라 전혀 다른 결과가 나올 수 있습니다. 데이터 수집, 가공, 해석 단계에서 의도하지 않은 오류가 있을 수 있습니다. 일부 설명은 편의상 현재형으로 기술하지만, 데이터 분석에 대한 설명은 모두 과거형으로 이해해야 합니다.

서로 독립인 두 자산의 평균 수익률과 표준 편차

(책 출간으로 내용 생략)

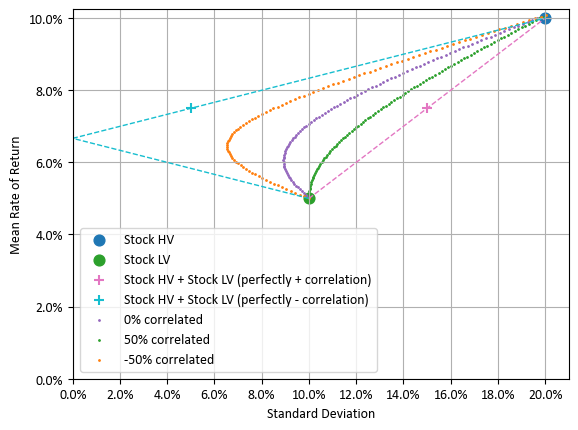

서로 독립이 아니면 어떻게 될까?

(책 출간으로 내용 생략)

정리하며

평균-분산 그래프에서 두 자산으로 만들 수 있는 포트폴리오의 위치는 모든 가능한 상관성을 고려하면 삼각형이 됩니다. 두 자산의 상관성이 주어지면, 삼각형 내 두 자산을 연결하는 곡선으로 제한됩니다. 다르게 말하면, 상관성에 따라 만들어질 수 있는 모든 곡선이 모여 삼각형이 된 것입니다.

두 자산의 수익률 분포가 서로 독립인 경우 포트폴리오의 위치는 삼각형을 가로지르는 곡선이 됩니다. 두 자산의 수익률 관계가 독립보다 조금 더 유사한 경향이면, 곡선은 오른쪽으로 이동하며, 독립보다 좀 더 어긋나는 경향이면, 곡선은 왼쪽으로 이동합니다.

흥미로운 현상입니다. 그런데 투자에는 어떻게 활용할 수 있는 것일까요?

이어지는 글: [초급 17] 평균-분산 그래프에서 우위 관계 (내가 더 나아! 아니야! 불확실해!)

목차: [연재글 목차] 투자 성과 분석 (기초편, 초급편): 순서대로 차근차근 읽으면 좀 더 이해가 쉽습니다.

책 출간 안내: 연재를 정리하여 수정 보완한 <왜 위험한 주식에 투자하라는 걸까? (장기 투자와 분산 투자에 대한 통계학적 시각)>이 출간되었습니다. 종이책(교보문고), 전자책(Yes24, 알라딘, 교보문고, 리디북스)

함께 읽으면 좋은 글:

- [초급 15] 혼합 포트폴리오의 수익률과 표준 편차의 범위는? (삼각형을 그려보자!)

- [초급 14] 자산을 혼합하면 어떻게 될까? (불확실성이 감소할 수 있다고?)

- [초급 13] 장기 투자에서의 위험의 변화를 쉽게 표현하고 비교하는 방법은 무엇일까?

- [초급 12] 다시 보자! 샤프 비율! (투자 기간과 투자 비중에 따른 기대 수익률과 불확실성을 평균-분산 그래프에 나타내 보자.)

- [초급 11] 투자 기간에 따른 기대 수익률과 불확실성의 변화를 평균-분산 그래프에 나타내 보자.

- S&P 500 국내 ETF는 무엇이 좋을까? (국내 상장 ETF 9종 비교와 분석)

- QQQ5(QQQ 5배 레버리지)는 1년간 얼마나 녹았을까?

- JEPI/JEPQ는 특별한가? (SCHD/QQQ + 현금과의 비교)

- 해외 ETF는 세금이 어떻게 부과될까? (배당소득세와 양도소득세)

- 외화 RP는 위험한가? (증권사가 RP를 운용하는 방법)

'주식투자' 카테고리의 다른 글

| [초급 20] 주식과 금을 섞어 보자 (배추와 사과를 교환하러 오일장에 간 갑돌이) (0) | 2024.11.13 |

|---|---|

| [초급 19] 주식은 누구랑 궁합이 좋을까? (주식과도 섞어 보고, 채권과도 섞어 보자!) (0) | 2024.11.12 |

| [초급 18] 꼴찌 자산의 반란 (나도 쓸모가 있을 수 있다고! 개똥도 약이 될 수 있다!) (0) | 2024.11.11 |

| [초급 17] 평균-분산 그래프에서 우위 관계 (내가 더 나아! 아니야! 불확실해!) (0) | 2024.11.11 |

| [초급 15] 혼합 포트폴리오의 수익률과 표준 편차의 범위는? (삼각형을 그려보자!) (0) | 2024.11.10 |

| [연재글 목차] 투자 성과 분석 (기초편, 초급편, 중급편) (0) | 2024.11.10 |

| [초급 14] 자산을 혼합하면 어떻게 될까? (불확실성이 감소할 수 있다고?) (0) | 2024.11.09 |

| [초급 13] 장기 투자에서의 위험의 변화를 쉽게 표현하고 비교하는 방법은 무엇일까? (0) | 2024.11.08 |