두 자산을 혼합한 포트폴리오의 기대 수익률은 개별 자산 기대 수익률을 가중 평균한 값입니다. 변동성을 측정한 표준 편차는 자산 간 상관성에 따라 가중 평균보다 줄어들 수 있습니다. 두 자산의 방향이 완전히 일치하면 포트폴리오의 표준 편차는 개별 자산의 가중 평균이 되지만, 그렇지 않으면 가중 평균보다 줄어듭니다.

수익률이 완벽히 반대 방향으로 움직이면서 장기 수익률도 괜찮은 두 자산이 있다면, 두 자산을 적절한 비율로 혼합하여 예금처럼 변동성이 없는 또는 거의 없는 포트폴리오를 만들 수 있습니다. 평균-분산 그래프에서 두 자산으로 만들어지는 삼각형의 왼쪽 꼭짓점의 의미입니다. 물론 현실적으로는 불가능에 가깝습니다. 참고: [초급 15] 혼합 포트폴리오의 수익률과 표준 편차의 범위는? (삼각형을 그려보자!)

자산 간의 상관성에 따라 자산 간 변동성 일부가 서로 상쇄되어, 포트폴리오 저체의 변동성이 줄어드는 이 현상이 자산 배분과 분산 투자의 출발점입니다. 참고: 이미 살펴본 바와 같이 동일한 현상이 장기 투자에도 발생합니다. 서로 다른 시점에 발생하는 자산의 변동성이 일부 서로 상쇄되는 큰 수의 법칙 현상입니다.

자산 배분으로 포트폴리오의 수익률과 표준 편차가 어떻게 변하는지 실투자 가능한 상품 몇 가지 사례로 살펴봅니다.

공지: 책 출간으로 인해 부분 공개로 전환합니다. 보다 이해하기 쉽게 수정 보완한 책을 참고하시기 바랍니다. 양해 부탁드립니다. 책 소개: 왜 위험한 주식에 투자하라는 걸까? (장기 투자와 분산 투자에 대한 통계학적 시각) 출간에 부쳐 (샘플북 포함)

주의: 이 글은 특정 상품 또는 특정 전략에 대한 추천의 의도가 없습니다. 이 글에서 제시하는 수치는 과거에 그랬다는 기록이지, 앞으로도 그럴 거라는 예상이 아닙니다. 분석 대상, 기간, 방법에 따라 전혀 다른 결과가 나올 수 있습니다. 데이터 수집, 가공, 해석 단계에서 의도하지 않은 오류가 있을 수 있습니다. 일부 설명은 편의상 현재형으로 기술하지만, 데이터 분석에 대한 설명은 모두 과거형으로 이해해야 합니다.

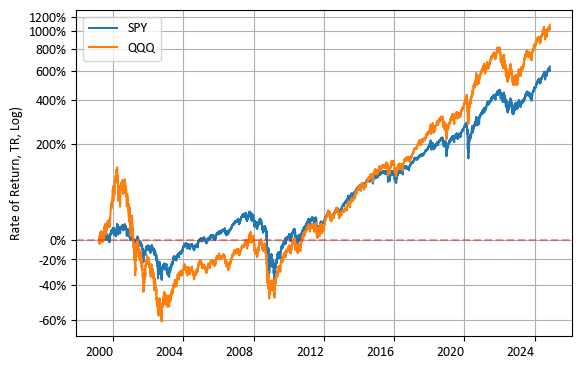

주식형 ETF끼리의 혼합 (SPY + QQQ)

(책 출간으로 내용 생략)

주식형 ETF끼리의 혼합 (VTV + VUG)

(책 출간으로 내용 생략)

채권형 ETF와의 혼합 (SPY + TLT)

(책 출간으로 내용 생략)

정리하며

평균-분산 그래프로 자산과 자산의 조합을 분석하고 비교해 보면, 그럴듯해 보이기도 하고 재미도 있습니다. 그런데 실용적인 관점에서 투자에 유의미한지 물어본다면 고개를 갸웃거릴 수 있습니다.

장기 투자를 한다면 기대 수익률이 중요합니다. 어느 정도 낮은 상관성이 있더라도 혼합 포트폴리오의 기대 수익률은 개별 자산 수익률의 가중 평균이기에 장기 투자에 있어서는 매력이 떨어질 수 있습니다.

변동성을 줄이는 것이 목적이라면 예금을 포함한 단기 채권 상품에 투자하는 것이 더 유용할 수 있습니다. 가격 변동이 낮으면서, 현금이 필요한 만일의 사태나, 특정한 이벤트가 발생해서 공격적인 투자를 결심했을 때 대응하기 편리하기 때문입니다.

장기 채권과 주식이 음의 상관성을 가지고 있다는 것을 알고 있더라도, 하필이면 투자자가 매도하려는 시점에서는 그렇지 않을 수 있습니다. 통계적으로 음의 상관성을 가졌다는 의미이지, 항상 반대 방향으로 움직이는 자산이 아니기 때문입니다.

주식을 주된 투자 자산이라 보면, 혼합을 고려해 볼 만한 자산이 몇 가지 있습니다. 이미 소개한 변동성이 없거나 매우 낮은 예금이나 단기 채권이 있으며, 주식과 음의 상관성을 가지고 있는 장기 채권입니다. 그 외에 자산 배분 전략을 다루는 책에서 빠짐없이 등장하는 자산이 있습니다.

바로 '금(Gold)'입니다.

이어지는 글: [초급 20] 주식과 금을 섞어 보자 (배추와 사과를 교환하러 오일장에 간 갑돌이)

목차: [연재글 목차] 투자 성과 분석 (기초편, 초급편): 순서대로 차근차근 읽으면 좀 더 이해가 쉽습니다.

책 출간 안내: 연재를 정리하여 수정 보완한 <왜 위험한 주식에 투자하라는 걸까? (장기 투자와 분산 투자에 대한 통계학적 시각)>이 출간되었습니다. 종이책(교보문고), 전자책(Yes24, 알라딘, 교보문고, 리디북스)

함께 읽으면 좋은 글:

- [초급 18] 꼴찌 자산의 반란 (나도 쓸모가 있을 수 있다고! 개똥도 약이 될 수 있다!)

- [초급 17] 평균-분산 그래프에서 우위 관계 (내가 더 나아! 아니야! 불확실해!)

- [초급 16] 서로 독립이면 혼합 포트폴리오는 어떤 형태가 될까? (독립이 아니면 어떻게 될까?)

- [초급 15] 혼합 포트폴리오의 수익률과 표준 편차의 범위는 어떻게 될까? (삼각형을 그려보자!)

- [초급 14] 자산을 혼합하면 어떻게 될까? (불확실성이 감소할 수 있다고?)

- QQQ5(QQQ 5배 레버리지)는 1년간 얼마나 녹았을까?

- S&P 500 국내 ETF는 무엇이 좋을까? (국내 상장 ETF 9종 비교와 분석)

- JEPI/JEPQ는 특별한가? (SCHD/QQQ + 현금과의 비교)

- 삼슬라(TSL3, 3TSL)는 1년에 얼마나 녹았을까?

- 해외 ETF는 세금이 어떻게 부과될까? (배당소득세와 양도소득세)

'주식투자' 카테고리의 다른 글

| 통계량을 예측으로 생각해도 될까? (통계량의 불확실성, 미국 장기 채권 ETF의 수익률 변화) [초급 23] (0) | 2024.11.16 |

|---|---|

| 포트폴리오 최적화란? (세 가지 이상의 자산을 섞으면? 점 + 점 = 선, 점 + 선 = 면) [초급 22] (0) | 2024.11.15 |

| 자산 배분에서 환율은 어떤 효과를 만들까? (한국인에게 해외 자산 투자가 필요한 이유) [초급 21] (0) | 2024.11.14 |

| 주식과 금을 섞어 보자 (배추와 사과를 교환하러 오일장에 간 갑돌이) [초급 20] (0) | 2024.11.13 |

| 꼴찌 자산의 반란 (나도 쓸모가 있을 수 있다고! 개똥도 약이 될 수 있다!) [초급 18] (0) | 2024.11.11 |

| 평균-분산 그래프에서 우위 관계 (내가 더 나아! 아니야! 불확실해!) [초급 17] (0) | 2024.11.11 |

| 서로 독립이면 혼합 포트폴리오는 어떤 형태가 될까? (독립이 아니면 어떻게 될까?) [초급 16] (0) | 2024.11.11 |

| 혼합 포트폴리오의 수익률과 표준 편차의 범위는? (삼각형을 그려보자!) [초급 15] (0) | 2024.11.10 |