이전 글에서 살펴본 바와 같이 예금과 같이 변동성이 없는 자산을 다른 자산과 혼합한 포트폴리오는 평균-분산 그래프에 표시하기 간단합니다. 평균과 표준 편차 모두 투자 비중에 따라 선형으로 변하기 때문입니다. 평균-분산 그래프에서는 직선으로 나타납니다. 참고: [데이터 분석 7] 자산과 예금의 혼합을 평균-분산 그래프에 나타내 보자 (구글 시트 편)

변동성이 있는 두 자산의 혼합 포트폴리오 성과를 계산하기 위해서는 조금 신경을 써야 합니다. 평균은 여전히 투자 비중에 따른 산술 가중 평균이지만, 표준 편차는 두 자산의 상관성에 따라 그 양상이 크게 달라질 수 있기 때문입니다. 참고: [초급 16] 서로 독립이면 혼합 포트폴리오는 어떤 형태가 될까? (독립이 아니면 어떻게 될까?)

구글 시트의 ARRAYFOMULAR() 함수를 이용하면 변동성이 있는 두 자산의 평균과 표준 편차를 투자 비중에 따라 각각 계산하는데 편리합니다. 이 함수를 사용하여 혼합 포트폴리오의 성과를 추정하여 평균-분산 그래프에 나타내 봅니다.

공지 (2025. 5. 15.) 책 출간으로 인해 부분 공개로 전환합니다. 양해 부탁드립니다. 책 소개: 구글 시트로 시작하는 투자 포트폴리오 분석 (오렌지사과의 불친절한 워크북) 출간에 부쳐 (샘플북 포함)

주의: 이 글은 특정 상품 또는 특정 전략에 대한 추천의 의도가 없습니다. 이 글에서 제시하는 수치는 과거에 그랬다는 기록이지, 앞으로도 그럴 거라는 예상이 아닙니다. 분석 대상, 기간, 방법에 따라 전혀 다른 결과가 나올 수 있습니다. 데이터 수집, 가공, 해석 단계에서 의도하지 않은 오류가 있을 수 있습니다. 일부 설명은 편의상 현재형으로 기술하지만, 데이터 분석에 대한 설명은 모두 과거형으로 이해해야 합니다.

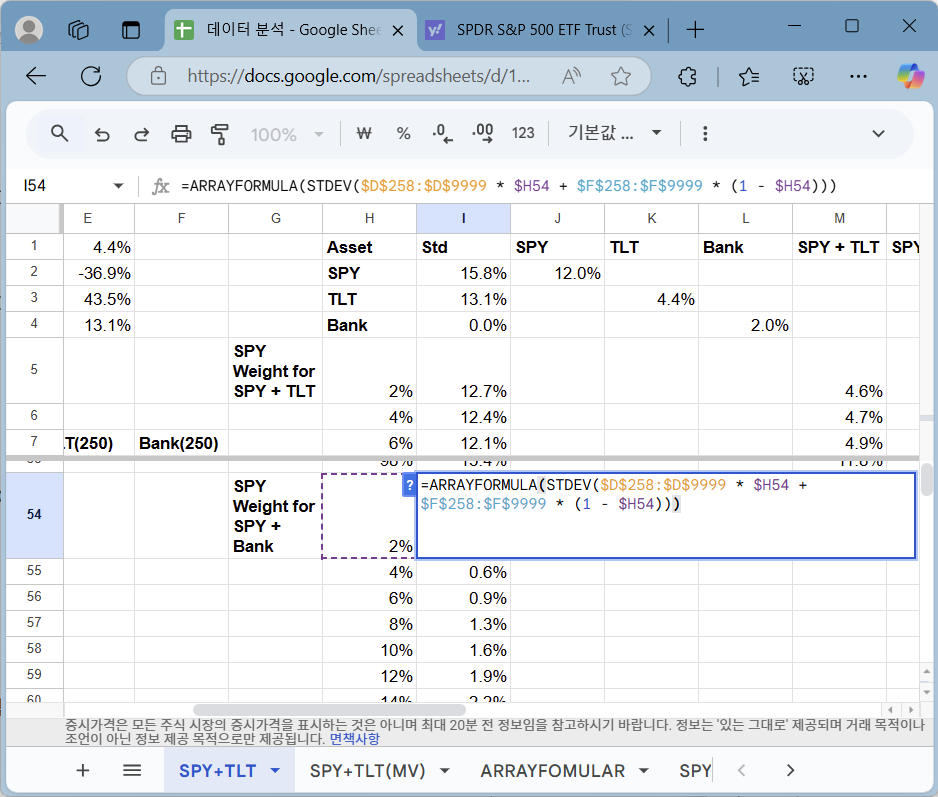

ARRAYFORMULA() 함수

(책 출간으로 내용 생략)

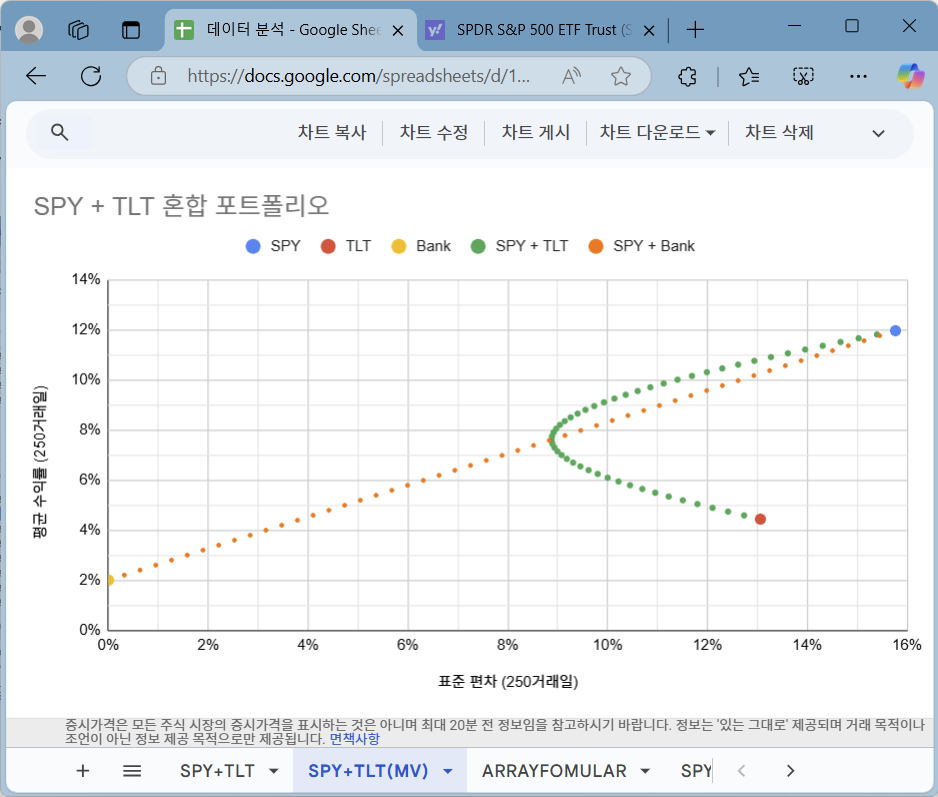

평균-분산 그래프에 나타낸 SPY와 TLT 혼합 포트폴리오

(책 출간으로 내용 생략)

=ARRAYFORMULA(STDEV($D$258:$D$9999 * $G6 + $E$258:$E$9999 * (1 - $G6)))

예금 혼합 포트폴리오와 함께 나타내고 분석해 보기

(책 출간으로 내용 생략)

정리하며

변동성이 있는 두 자산의 혼합 포트폴리오를 평균-분산 그래프에 나타내 보았습니다. 구글 시트의 경우 ARRAYFORMULA() 함수를 이용하면 깔끔하게 계산할 수 있습니다. 예금 혼합 포트폴리오로도 동일한 방식으로 직선으로 나타나는 포트폴리오 궤적을 그릴 수 있습니다. 이 두 가지를 비교하면, 특정 자산에 대해 다른 자산을 혼합하는 것이 나았던 경우와 예금을 혼합하는 것이 유리했던 상황을 추정해 볼 수 있습니다.

이어지는 글: [데이터 분석 9] 세 자산의 혼합 포트폴리오를 평균-분산 그래프에 나타내 보자 (구글 시트 편)

목록: 자산 배분 분석 방법과 사례 글 모음 [목록] (순서대로 차근차근 읽기를 권합니다)

출간 안내: 연재를 묶어 읽기 쉽게 보완하여 편집한 책이 종이책(교보문고)과 전자책(리디북스, 교보문고, Yes24, 알라딘)으로 출간되었습니다. 책 소개: 구글 시트로 시작하는 투자 포트폴리오 분석 (오렌지사과의 불친절한 워크북) 출간에 부쳐 (샘플북 포함)

참고 서적: <왜 위험한 주식에 투자하라는 걸까? - 장기 투자와 분산 투자에 대한 통계학적 시각> - 이 연재에서 소개하는 각종 분석 방법의 의미를 소개합니다.

함께 읽으면 좋은 글:

- [데이터 분석 7] 자산과 예금의 혼합 포트폴리오를 평균-분산 그래프에 나타내 보자 (구글 시트 편)

- [데이터 분석 6] 수익률 분포를 정규 분포로 모델링하고 위험을 추정해 보자 (구글 시트 편)

- [데이터 분석 5] 수익률 분포를 정규 분포와 함께 그려보자 (구글 시트 편)

- [데이터 분석 4] 주가 데이터에서 위험 지표인 MDD를 뽑아보자 (구글 시트 편)

- [데이터 분석 3] 주가 데이터에서 수익률 통계량을 뽑아보자 (구글 시트 편)

- S&P 500 국내 ETF는 무엇이 좋을까? (국내 상장 ETF 9종 비교와 분석)

- 나스닥 100 국내 ETF는 무엇이 좋을까? (국내 상장 ETF 5종 비교와 분석)

- QQQ5(QQQ 5배 레버리지)는 1년간 얼마나 녹았을까?

- 한국인은 커버드콜 ETF에 장기 투자해도 좋을까? - 커버드콜 ETF에 대한 글 모음

- 외화 RP는 위험한가? (증권사가 RP를 운용하는 방법)

'주식투자' 카테고리의 다른 글

| [데이터 분석 12] 자산과 환율의 시간의 흐름에 따른 상관성 변화를 살펴보자 (구글 시트 편) (0) | 2025.01.11 |

|---|---|

| [데이터 분석 11] 환율을 반영한 환노출 주가를 계산하고 평균-분산 그래프에서 환헤지와 비교해 보자 (구글 시트 편) (1) | 2025.01.09 |

| [데이터 분석 10] 특정 포트폴리오를 평균-분산 그래프에 강조해서 나타내 보자 (구글 시트 편) (0) | 2025.01.08 |

| [데이터 분석 9] 세 자산의 혼합 포트폴리오를 평균-분산 그래프에 나타내 보자 (구글 시트 편) (0) | 2025.01.08 |

| [데이터 분석 7] 자산과 예금 혼합 포트폴리오를 평균-분산 그래프에 나타내 보자 (구글 시트 편) (0) | 2025.01.07 |

| [데이터 분석 6] 수익률 분포를 정규 분포로 모델링하여 위험을 추정해 보자 (구글 시트 편) (0) | 2025.01.07 |

| [데이터 분석 5] 수익률 분포를 정규 분포와 함께 그려보자 (구글 시트 편) (0) | 2025.01.06 |

| [데이터 분석 4] 주가 데이터에서 위험 지표인 MDD를 뽑아보자 (구글 시트 편) (1) | 2025.01.06 |