미국 시장에 투자하는 SPY와 한국 시장에 투자하는 KODEX 200에 분산 투자했을 때, 한국인이 얻을 수 있었던 과거 성과를 평균-분산(Mean-Variance) 그래프로 분석해 봅니다. 평균-분산 그래프가 어떤 의미를 가지는지는 평균-분산(Mean-Variance) 그래프 해석 방법 및 주의 사항을 참고하기 바랍니다.

주의: 이 글은 특정 상품 또는 특정 전략에 대한 추천의 의도가 없습니다. 이 글에서 제시하는 수치는 과거에 그랬다는 기록이지, 앞으로도 그럴 거라는 예상이 아닙니다. 분석 대상, 기간, 방법에 따라 전혀 다른 결과가 나올 수 있습니다. 데이터 수집, 가공, 해석 단계에서 의도하지 않은 오류가 있을 수 있습니다. 일부 설명은 편의상 현재형으로 기술하지만, 데이터 분석에 대한 설명은 모두 과거형으로 이해해야 합니다.

사용 데이터 및 분석 방법

주의: 이 분석 결과는 한정된 기간의 데이터로 특정 분석 방법을 적용한 것입니다. 단순 투자 참고용 데이터입니다.

- 데이터 소스: 야후 파이낸스 등

- 데이터 기간: 2002년 10월 14일 ~ 2024년 12월 30일 (약 22년 2개월치)

- 분석 방법: 평균-분산 분석 (정규 분포 가정)

- 분석 단위 기간: 1년(240거래일) - 240거래일은 한국과 미국의 1년 공통 거래일수에 가깝습니다.

- 평균: 1년 수익률의 산술 평균

- 위험: 1년 수익률의 표준 편차

- 금리: 원화 2%, 달러 1.5%

SPY와 KODEX 200 기본 지표와 환율 효과

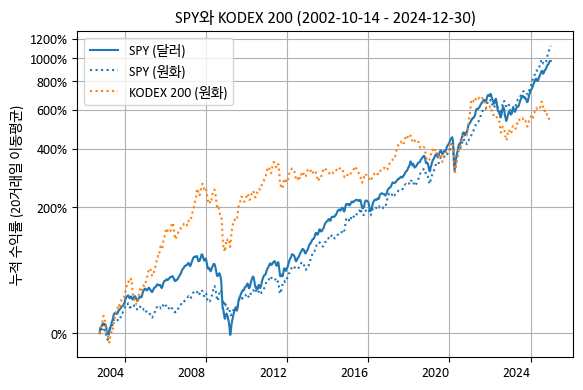

다음 그림은 SPY와 KODEX 200의 누적 수익률 그래프입니다. 실선은 환헤지이며, 점선은 환노출입니다. SPY는 달러(환헤지)와 원화(환노출) 모두 표시하였고, KODEX 200은 원화로만 표시했습니다. 참고: 지금은 상장 폐지된

KBSTAR KRX300미국달러선물혼합과 같이 국내 주식에 투자하고 환선물을 이용하여 변동성을 줄이는 전략을 사용하는 상품도 있었지만, 아쉽게도 지금은 손쉽게 ETF를 매수하는 방식으로는 이러한 전략을 구사할 수 없습니다. KBSTAR KRX300미국달러선물혼합 ETF (환율을 이용하여 변동성을 낮춘 국내 주식 ETF)

투자에서 자산의 성과를 장기 비교할 때에는 분석 대상 데이터의 기간에 유의해야 합니다. 위의 그래프는 22년이 넘는 긴 기간에 대한 분석이지만, 경제 체질은 더 큰 주기로 크게 변동될 수 있기 때문입니다. 다음은 S&P 500 지수와 KOSPI 지수의 1996년 12월 11일부터 2024년 12월 30일까지 28년간 데이터입니다. 두 지수 모두 배당을 고려하지 않은 PR(Price Return)입니다.

KOSPI 200 지수를 추종하는 KODEX 200이 상장된 2002년 10월 14일은 빨간색 세로 점선으로 표시되어 있습니다. 이 때는 한국이 외환 위기에서 벗어나 주가가 크게 상승하던 초입입니다. 앞의 그래프에서는 이 시점을 동일한 가격으로 맞춰 기준으로 삼았기에, 2024년 말까지 SPY(원화)와 KODEX 200(원화)의 누적 수익률 차이가 커 보이지 않았습니다. 하지만 이 그래프와 같이 외환 위기가 시작되기 직전인 1996년 말경을 시작 시점으로 보면 누적 수익률 차이가 상당히 컸음을 알 수 있습니다.

고작(?) 6년치 데이터가 추가되었는데 전반적인 분석 결과가 크게 달라졌습니다. 그 이전의 데이터를 추가하면 어떻게 될까요? 또 다른 경향을 발견할 수 있을 것입니다. 데이터 분석에서는 데이터 그 자체보다 분석가의 관점이 더 중요할 수 있습니다. 참고: 코스피 그 화려했던 시절 (1980년대 폭발적인 상승)

다음 그림은 SPY와 KODEX 200의 1년 평균 수익률과 표준 편차를 평균-분산 그래프에 나타낸 것입니다. SPY(달러)는 달러화 기준으로 환헤지에 해당되고, SPY(원화)는 원화 기준으로 환노출에 해당됩니다. 원화 예금은 이름 그대로 원화 예금이고, 달러 예금은 달러로 환전한 후 외화 예금에 둔 경우입니다.

분석 기간 동안 달러 환율이 17.4% 상승했기에 달러 예금의 원화 환산 1년 수익률이 원화 예금보다 높게 나타나고 있습니다. SPY는 CAGR로는 높아졌지만, 변동성이 감소됨으로써 손익 비대칭성에 의해 산술 평균에 거의 변화가 없었습니다.

기본 지표는 다음 표와 같습니다.

| 종목 | CAGR | 1년 평균 수익률 | 1년 표준 편차 | MDD | 1년 최저 수익률 |

| SPY(달러) | 11.2% | 12.0% | 15.9% | -55.2% | -46.7% |

| SPY(원화) | 12.0% | 12.0% | 11.9% | -29.7% | -23.7% |

| KODEX 200(원화) | 8.6% | 11.2% | 21.8% | -52.7% | -49.6% |

| 원화 예금 | 2.0% | 2.0% | NA | NA | 2.0% |

| 달러 예금 | 2.2% | 2.7% | 11.1% | -30.7% | -26.0% |

환율 효과는 그래프에서 화살표로 표시되어 있습니다. 환율은 미국 주식에 대해 강한 음의 상관성(correlation)을 가지고 있기에, 변동성을 줄여주는 효과가 있었습니다. SPY는 환율에 의해 변동성이 낮아졌고, MDD와 1년 최고 손실률도 크게 줄어든 것을 알 수 있습니다. 참고: [초급 21] 자산 배분에서 환율은 어떤 효과를 만들까? (한국인에게 해외 자산 투자가 필요한 이유)

SPY는 KODEX 200 대비 우위의 자산이었습니다. SPY가 KODEX 200의 왼쪽 위에 위치하고 있었기 때문입니다.

SPY(달러), KODEX 200(원화), 환율의 상관성은 다음 그래프와 같습니다. 1년 수익률 1년치에 대한 피어슨 상관계수의 1년 이동평균입니다. SPY와 KODEX 200은 국가와 통화는 다르지만 둘 다 주식형 자산이기에 강한 양의 상관성을 가지고 있었습니다. 환율은 SPY 및 KODEX 200 모두와 강한 음의 상관성을 보여주었습니다.

SPY + KODEX 200의 분산 투자 효과

다음 그림은 환헤지 SPY 또는 환노출 SPY를 KODEX과 분산 투자했을 때의 효과입니다.

파란색 선은 환헤지인 SPY(달러)와 KODEX 200에 분산 투자한 경우이고, 초록색 선은 환노출인 SPY(원화)와 KODEX 200에 분산 투자한 경우입니다. SPY와 KODEX 200은 강한 양의 상관성이 있었기에, 분산 투자 효과가 거의 나타나지 않았습니다.

그래프에서 빨간색 점선은 연 2% 원화 예금과 SPY(원화)에 분산 투자한 경우입니다. 이 선은 기준으로 보면 SPY(원화) + KODEX 200 분산 투자는 SPY(원화) + 원화 예금에 비해 얻을 수 있는 이득이 거의 없었음을 알 수 있습니다.

다음 그림은 모든 자산을 파란색의 환헤지 및 달러 예금을 보유한 경우와, 초록색의 환노출 및 달러 예금으로 보유한 경우를 비교하고 있습니다. 원화 예금과의 조합은 원화 예금에 해당되는 왼쪽 아래 점과의 직선으로 나타나기에 빨간 점선의 SPY(원화)와의 조합 이외에는 따로 표시하지 않았습니다.

전반적으로 SPY와 KODEX 200은 달러 예금과 어떻게 조합하더라도 SPY(원화) + 원화 예금에 비해 뚜렷하게 나았다고 보기 어렵습니다.

그래프를 보면 SPY(원화) + KODEX 200 + 달러 예금이 SPY(원화) + 원화 예금과 동일한 변동성으로 연 1%가량 높은 수익률을 얻을 수 있었던 구간이 있었습니다. 예를 들어 표준 편차를 8.5% 정도로 두면 SPY(원화) + 달러 예금으로는 연 9% 정도, SPY(원화) + KODEX 200 + 달러 예금으로는 연 10% 정도의 수익률을 얻을 수 있었습니다.

이 부분은 해석에 유의해야 합니다. (모든 통계량의 해석은 옳든 그르든 최종적으로는 분석가의 개인적인 견해가 포함될 수밖에 없습니다.) 전체 분석 기간 22년 중에서 초기에 KODEX 200이 SPY에 높은 수익률이 발생했었기에 나타난 현상으로 볼 수 있습니다.

앞으로도 비슷한 상황이 재현될 거라 기대한다면 의미가 있을 수 있지만, 그렇지 않다면 연 1% 정도의 추가 수익률을 기대하고 KODEX 200을 편입하는 것이 유리하지 않을 수 있습니다. KODEX 200을 편입하고자 한다면, 2002년부터의 KODEX 200의 SPY 대비 상대적인 높은 수익률이 왜 발생했고, 앞으로도 비슷한 상황을 나타날 수 있는지에 대한 분석이 필요할 수 있습니다.

정리하며

미국의 대표적인 주식형 ETF의 하나인 SPY와 한국의 대표적인 주식형 ETF의 하나인 KODEX 200의 분산 투자 효과를 살펴보았습니다. 데이터 분석 기간에 한정한다면, 한국인이 KODEX 200에 분산 투자해서 얻는 이점은 크지 않았다고 볼 수 있었습니다. 약간의 이득을 취할 수 있는 상황이 있기는 했지만, 장기적으로 비슷한 상황이 재현될 수 있을지 여부는 투자자 각자가 판단할 필요가 있습니다.

이어지는 글: [자산 배분] SPY + FXI(중국 대형주 ETF) + 환율 (평균-분산 그래프 분석)

목록: [목록] 자산 배분 분석 글

출간 안내: 평균-분산 그래프를 포함하여 장기 분산 투자자에게 적합한 여러 분석 기법을 사례와 함께 소개하는 책이 종이책(교보문고)과 전자책(리디북스, Yes24, 교보문고, 알라딘)으로 출간되었습다. 책 소개: 구글 시트로 시작하는 투자 포트폴리오 분석 (오렌지사과의 불친절한 워크북) 출간에 부쳐 (샘플북 포함)

참고 도서: <왜 위험한 주식에 투자하라는 걸까? (장기 투자와 분산 투자에 대한 통계학적 시각)>, 종이책(교보문고), 전자책(Yes24, 알라딘, 교보문고, 리디북스)

함께 읽으면 좋은 글:

- [자산 배분] QQQ + IEF(미국 중기 국채 ETF) + 환율 (평균-분산 그래프 분석) (feat. QQQ + SCHD + 환율)

- 평균-분산(Mean-Variance) 그래프 해석 방법 및 주의 사항

- [자산 배분] SPY + TLT(미국 장기 국채 ETF) + 환율 (평균-분산 그래프 분석)

- [자산 배분] SPY + VWO(신흥 시장 주식) + 환율 (평균-분산 그래프 분석)

- [자산 배분] SPY + IWM(미국 소형주) + 환율 (평균-분산 그래프 분석)

- S&P 500 국내 ETF는 무엇이 좋을까? (국내 상장 ETF 9종 비교와 분석)

- 외화 RP는 위험한가? (증권사가 RP를 운용하는 방법)

- 나스닥 100 국내 ETF는 무엇이 좋을까? (국내 상장 ETF 5종 비교와 분석)

- 한국인도 ROC(Return of Capital) 비과세 적용을 받을 수 있습니다. (배당소득재분류에 따른 현지 배당세 환급 및 국내 배당세 징수)

- QQQ5(QQQ 5배 레버리지)는 1년간 얼마나 녹았을까?

'주식투자' 카테고리의 다른 글

| [자산 배분] QQQ + SOXX(미국 반도체 ETF) + 환율 (평균-분산 그래프 분석) (0) | 2025.01.04 |

|---|---|

| [자산 배분] VUG(미국 성장주 ETF) + VTV(미국 가치주 ETF) + 환율 (평균-분산 그래프 분석) (0) | 2025.01.03 |

| [자산 배분] SPY + EWJ(일본 대형주 ETF) + 환율 (평균-분산 그래프 분석) (2) | 2025.01.02 |

| [자산 배분] SPY + FXI(중국 대형주 ETF) + 환율 (평균-분산 그래프 분석) (0) | 2025.01.01 |

| [자산 배분] QQQ + IEF(미국 중기 국채 ETF) + 환율 (평균-분산 그래프 분석) (feat. QQQ + SCHD + 환율) (2) | 2024.12.31 |

| 평균-분산(Mean-Variance) 그래프 해석 방법 및 주의 사항 (0) | 2024.12.31 |

| [자산 배분] SPY + TLT(미국 장기 국채 ETF) + 환율 (평균-분산 그래프 분석) (2) | 2024.12.30 |

| [자산 배분] SPY + VWO(신흥 시장 주식) + 환율 (평균-분산 그래프 분석) (0) | 2024.12.30 |